اختصاصی چابک آنلاین؛

این سه بانک هزینه کمتری برای مطالبات مشکوک الوصول سال ۱۴۰۴ شناسایی کردند + جدول

صورتهای مالی حسابرسی نشده سال ۱۴۰۴ بانکهای بورسی از افزایش هزینه مطالبات مشکوکالوصول در بخش عمدهای از شبکه بانکی حکایت دارد، موضوعی که اگرچه به تنهایی به معنای افزایش مطالبات غیرجاری یا افت کیفیت دارایی بانکها نیست، اما میتواند تصویری از نحوه مدیریت ریسک اعتباری و سیاست بانکها در ذخیرهگیری ارائه دهد.

چابک آنلاین، بهاره تاجرباشی، بررسی صورتهای مالی ۱۷ بانک نشان میدهد که ۱۴ بانک در سال گذشته هزینه بیشتری بابت مطالبات مشکوکالوصول شناسایی کردهاند و تنها 3 بانک شامل تجارت، خاورمیانه و کارآفرین نسبت به سال گذشته کاهش این هزینه را گزارش کردهاند.

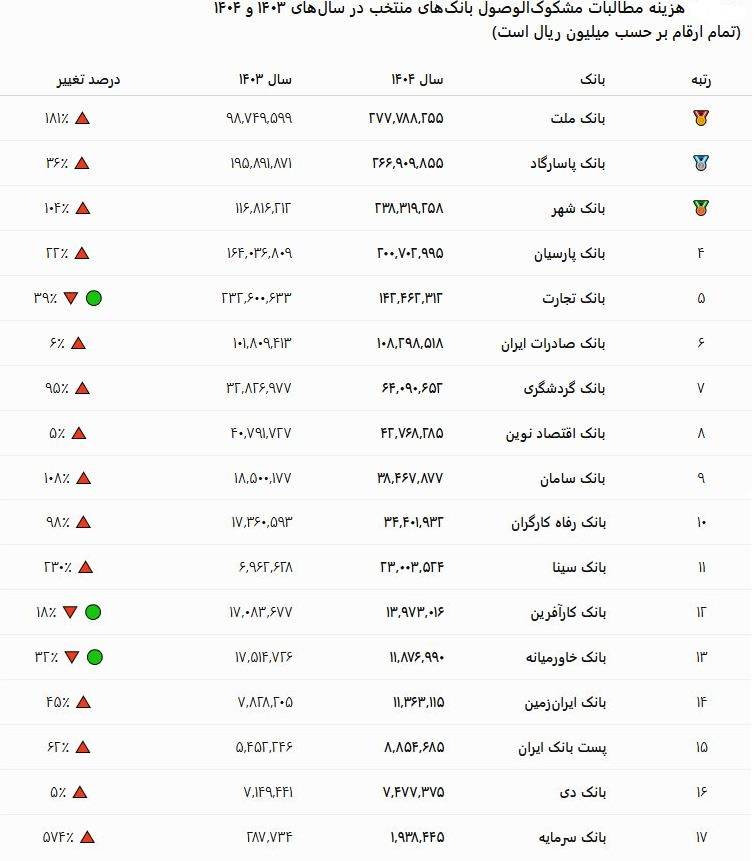

در میان بانکهای مورد بررسی، بانک سرمایه بیشترین رشد را در این شاخص ثبت کرده، بهطوری که هزینه مطالبات مشکوکالوصول این بانک ازحدود 287هزار میلیون ریال در سال ۱۴۰۳ به 1938 میلیون ریال در سال ۱۴۰۴ رسیده که رشدی حدود 574 درصدی را نشان میدهد.

پس از آن، بانک سینا با رشد ۲۳۰ درصدی، بانک ملت با ۱۸۱ درصد، بانک سامان با ۱۰۸ درصد و بانک شهر با ۱۰۴ درصد، بیشترین افزایش را در این قلم ثبت کردهاند.

همچنین هزینه مطالبات مشکوک الوصول در بانکهای رفاه کارگران، گردشگری، پست بانک ایران، ایرانزمین، پاسارگاد، پارسیان، صادرات، اقتصاد نوین و دی نیز نسبت به سال گذشته افزایش یافته است.

درمقابل، بانک تجارت با کاهش ۳۹ درصدی، بانک خاورمیانه با کاهش ۳۲ درصدی و بانک کارآفرین با کاهش ۱۸ درصدی،بانکهایی بودند که روندی متفاوت را در این بخش از صورتهای مالی خود به ثبت رساندهاند.

ازنظر مبلغ نیز بانک ملت با شناسایی 277 هزار میلیون ریال هزینه مطالبات مشکوکالوصول، بیشترین رقم را در میان بانکهای مورد بررسی ثبت کرده است.

پس از آن، بانکهای پاسارگاد، شهر، پارسیان و تجارت قرار دارند که هر یک بیش از ۱۴۰ هزار میلیون ریال هزینه مطالبات مشکوکالوصول در صورتهای مالی خود شناسایی کردهاند.

هزینه مطالبات مشکوکالوصول دقیقاً چیست؟

هزینه مطالبات مشکوکالوصول در واقع ذخیرهای است که بانکها با توجه به برآورد خود از احتمال وصول نشدن بخشی از تسهیلات اعطایی در صورتهای مالی منظور میکنند.

به بیان سادهتر، بانک، بخشی از درآمد خود را بهعنوان سپری برای پوشش ریسک احتمالی عدم بازپرداخت تسهیلات کنار میگذارد.

به همین دلیل، افزایش این هزینه لزوماً به معنای سوخت شدن مطالبات یا افزایش قطعی مطالبات غیرجاری نیست.

این رقم میتواند تحت تأثیر عواملی مانند تغییر در سیاستهای ذخیرهگیری، بازنگری در برآورد ریسک اعتباری، تغییر ترکیب پرتفوی تسهیلات یا حتی رویکردی محافظهکارانهتر در بانک در شناسایی ریسک قرار گیرد.

چرا این شاخص اهمیت دارد؟

اهمیت این قلم صرفاً به مدیریت ریسک محدود نمیشود.

هزینه مطالبات مشکوک الوصول یکی از اقلام اثرگذار بر صورت سود و زیان بانکهاست و هرچه این هزینه افزایش یابد، در صورت ثابت بودن سایر شرایط، سود خالص بانک کاهش پیدا میکند.

به همین دلیل، سرمایهگذاران، تحلیلگران و سهامداران معمولاً تغییرات این شاخص را با دقت دنبال میکنند، زیرا افزایش قابل توجه آن میتواند بر سودآوری، بازده حقوق صاحبان سهام و حتی سیاست تقسیم سود بانکها اثرگذار باشد.

البته از سوی دیگر، افزایش این هزینه همیشه چندان هم بد نیست.

در برخی موارد، شناسایی ذخایر بیشتر میتواند نشاندهنده رویکرد محتاطانهتر بانک در مدیریت ریسک باشد، رویکردی که در بلندمدت به شفافیت بیشتر صورتهای مالی و کاهش ریسکهای پنهان کمک میکند.

آیا میتوان بانکهای ایرانی را با بانکهای خارجی مقایسه کرد؟

در نگاه نخست شاید این سؤال مطرح شود که آیا روند هزینه مطالبات مشکوک الوصول در بانکهای ایران با بانکهای بزرگ دنیا یا حتی کشورهای منطقه مانند مالزی و سنگاپور قابل مقایسه است؟

پاسخ، دستکم بهصورت مستقیم، منفی است.

دلیل این موضوع به تفاوت در استانداردهای گزارشگری مالی و الزامات نظارتی بازمیگردد.

بسیاری از بانکهای بینالمللی صورتهای مالی خود را بر اساس استاندارد IFRS 9 تهیه میکنند که مبنای آن شناسایی زیان اعتباری مورد انتظار (Expected Credit Loss) است، در حالی که بانکهای ایرانی این هزینه را بر اساس الزامات بانک مرکزی و استانداردهای حسابداری داخلی شناسایی میکنند.

بنابراین، تفاوت در روش محاسبه و زمان شناسایی ریسک باعث میشود تا مقایسه مستقیم ارقام میان بانکهای ایران و بانکهای خارجی، از نظر فنی مقایسهای دقیق و قابل اتکا نباشد.

از همین رو، تحلیلگران معمولاً به جای مقایسه عددی با بانکهای خارجی، روند تغییرات این شاخص را در داخل شبکه بانکی کشور و در بازههای زمانی مختلف بررسی میکنند تا تصویر روشنتری از تغییر سیاستهای ذخیرهگیری و مدیریت ریسک بانکها به دست آورند.

با این حال، برای قضاوت درباره وضعیت اعتباری هر بانک، اتکا به یک قلم از صورتهای مالی کافی نیست.

تحلیل دقیقتر زمانی امکانپذیر است که هزینه مطالبات مشکوکالوصول در کنار نسبت مطالبات غیرجاری، حجم تسهیلات اعطایی، پوشش ذخایر و سایر شاخصهای مالی مورد بررسی قرار گیرد.