اختصاصی چابک آنلاین؛

ذخایر ریاضی بیمه های زندگی ۲۰ شرکت بیمه به ۱۴۴ همت رسید + جدول

بازار بیمههای زندگی در ایران درسالهای اخیر آرامآرام از یک رشته صرفاً بیمهای به بستری برای پسانداز و مدیریت دارایی تبدیل شده، تغییری که نه تنها در رشدحقبیمههای زندگی، بلکه در افزایش ذخایرریاضی شرکتهای بیمه ای نیزقابل مشاهده است.

چابک آنلاین، بهاره تاجرباشی، روندی که نشان میدهد بیمههای زندگی بیش از گذشته در حال ایفای نقش مالی و سرمایهگذاری در اقتصاد خانوارها هستند و سهم پررنگتری در صنعت بیمه کشور به دست میآورند.

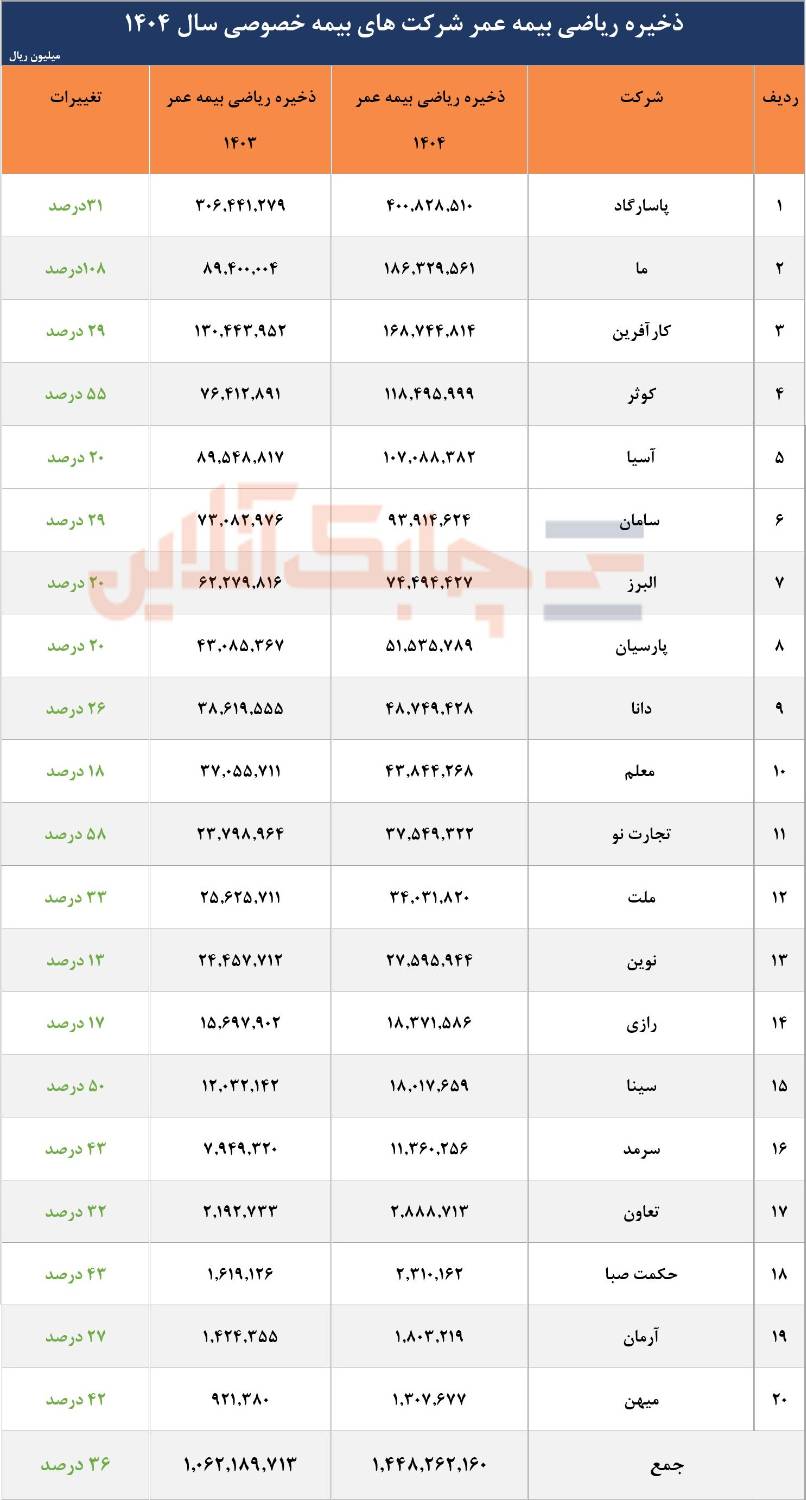

بررسی صورتهای مالی 20 شرکت بیمه خصوصی جنرال نشان میدهد که مجموع ذخایر بیمههای زندگی این شرکتها در پایان سال ۱۴۰۴ به بیش از 144 همت رسیده، رقمی که در مقایسه با 106 همت پایان سال ۱۴۰۳، رشدی حدود 36 درصدی را نشان میدهد.

اهمیت این رشد زمانی نمایان میشود که به جایگاه بیمههای زندگی در ساختار صنعت بیمه کشور توجه کنیم.

براساس برآوردهای اولیه، ضریب نفوذ بیمه در کشور در سال ۱۴۰۴ به بیش از ۲.۵ درصد رسیده ،در حالیکه این شاخص در سال ۱۴۰۳ حدود ۲.۱ درصد بود.

همچنین با احتساب حقبیمه تولیدی صندوق بیمه حوادث طبیعی و بیمه آتیهسازان حافظ، ضریب نفوذ بیمه کشور در سال ۱۴۰۴ احتمالا بین ۲.۷ تا ۲.۸ درصد برآورد میشود که نسبت به سال قبل رشد محسوسی را نشان میدهد.

درهمین حال، حقبیمه تولیدی رشتههای زندگی در سال ۱۴۰۴ به حدود ۱۸۶.۴ هزار میلیارد تومان رسیده و سهم این رشته از کل حقبیمه تولیدی بازار بیمه نیز به ۲۳.۹ درصد افزایش یافته، موضوعی که از تقویت تدریجی جایگاه بیمههای زندگی در سبد محصولات صنعت بیمه حکایت دارد.

بررسی ترکیب ذخایر شرکتها نشان میدهد که بیمه پاسارگاد با ثبت ۴۰۰ هزار و ۸۲۸ میلیارد ریال ذخیره بیمههای زندگی، همچنان جایگاه نخست بازار را در اختیار دارد.

پس ازآن شرکت های بیمه ما با ۱۸۶ هزار و ۳۲۹ میلیارد ریال و کارآفرین با ۱۶۸ هزار و ۷۴۴ میلیارد ریال در رتبههای دوم وسوم قرار گرفتهاند.

درمقابل،شرکت های بیمه میهن، آرمان و حکمت صبا کمترین حجم ذخایر بیمههای زندگی را در میان شرکتهای مورد بررسی به خود اختصاص دادهاند، موضوعی که نشان میدهد سهم این شرکتها از بازار بیمههای زندگی همچنان محدود است.

اما در بخش رشد ذخایر، ترکیب بازار متفاوت به نظر میرسد.

بیمه ما با رشد ۱۰۸ درصدی نسبت به سال ۱۴۰۳ در صدر جدول رشد قرار گرفته است.

پس از آن بیمه تجارتنو با رشد ۵۸ درصدی و بیمه کوثر با رشد ۵۵ درصدی رتبههای دوم و سوم را به خود اختصاص دادهاند.

آماری که از تلاش برخی شرکتها برای افزایش سهم خود از بازار بیمههای زندگی و توسعه پرتفوی بلندمدت حکایت دارد.

نگاهی به تجربه جهانی نیز نشان میدهد که مسیرحرکت بازار ایران در حال نزدیک شدن به روندهای بینالمللی است.

درسال ۲۰۲۳ تنها حدود ۲۱ درصد از پرتفوی بیمههای زندگی جهان به پوششهای بیمهای به مفهوم سنتی اختصاص داشت و نزدیک به ۷۹ درصد آن ماهیتی پساندازی و سرمایهگذاری داشت.

درایران نیز در سال ۱۴۰۲ حدود ۱۴ درصد حقبیمههای زندگی مربوط به پوششهای بیمهای و حدود ۸۶ درصد آن از جنس پسانداز بوده است.

این آمار نشان میدهد که بیمههای زندگی در ایران نیز به تدریج در حال فاصله گرفتن از نقش سنتی جبران ریسک و حرکت به سمت کارکردهای مالی، سرمایهگذاری و مدیریت دارایی هستند.

مسیری که رشد ذخایر ریاضی شرکتهای بیمه در سال ۱۴۰۴ را میتوان یکی از مهمترین نشانههای آن دانست.

درچنین شرایطی، رقابت شرکتهای بیمه ای برای جذب منابع بلندمدت و توسعه محصولات زندگی میتواند در سالهای آینده به یکی از مهمترین محورهای تحول صنعت بیمه کشور تبدیل شود.