اختصاصی چابک آنلاین؛

فشار نسبت خسارت بر پیکره این چند شرکت بیمه ای بیشتر شد + جدول

بررسی عملکرد هشت ماهه شرکتهای بیمه ای نشان میدهد که صنعت بیمه ایران وارد مرحلهای شده که دیگر صرفِ رشد حقبیمه معیار موفقیت آن نیست، بلکه نسبت میان رشد،خسارت وتوان مدیریت ریسک، تعیینکننده کیفیت عملکرد شرکتهاست.

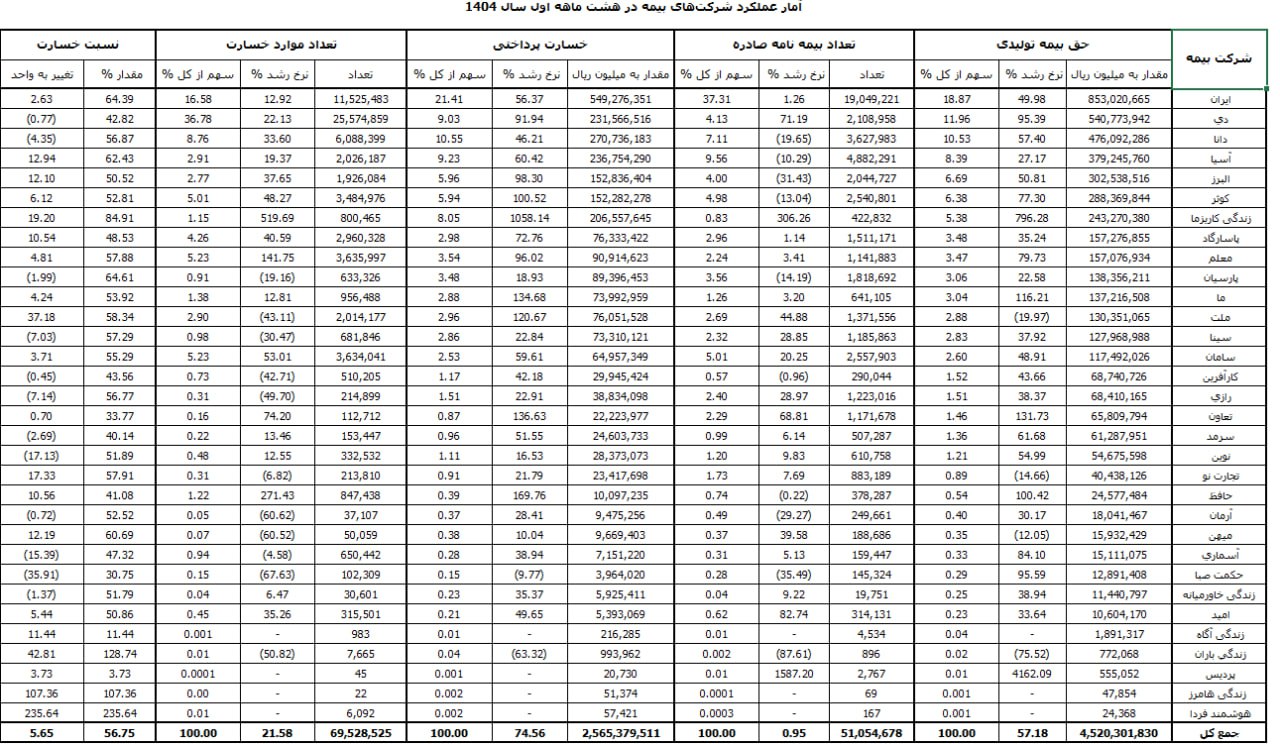

چابک آنلاین،بهاره تاجرباشی، دراین بازه، حقبیمه تولیدی بازار به حدود ۴,۵۲۰.۳ هزار میلیارد ریال رسیده و خسارت پرداختی نیز ۲,۵۶۵.۳ هزار میلیارد ریال ثبت شده است.

حاصل این دو عدد، نسبت خسارت ۵۶.۷۵ درصدی برای کل بازار است.

نسبتی که نسبت به دوره قبل ۵.۶۵ واحد درصد افزایش یافته و نشان میدهد که فشار خسارت با سرعتی قابلتوجه در حال نزدیک شدن به رشد پرتفوی است.

درصدر جدول، بیمه ایران همچنان بزرگترین بازیگر بازار است.

این شرکت با ۸۵۳.۰۲ هزار میلیارد ریال حقبیمه تولیدی، ۱۸.۸۷ درصد از کل بازار را در اختیار دارد و رشد حقبیمه آن به ۴۹.۹۸ درصد رسیده است.

با این حال،نسبت خسارت ۶۴.۳۹ درصدی نشان میدهد که بخش مهمی از این رشد، با فشار فنی همراه بوده است.

درکنارآن، بیمه دی با ۵۴۰.۷۷ هزار میلیارد ریال حقبیمه و سهم ۱۱.۹۶ درصدی از بازار، رشد ۹۵.۳۹ درصدی را ثبت کرده و نکته مهمتر اینکه با وجود بیشترین بار عملیاتی بازار بیش از ۲۵.۵ میلیون مورد خسارت توانسته نسبت خسارت خود را در سطح ۴۲.۸۲ درصد نگه دارد،عددی که در میان شرکتهای با پرتفوی بالا، تصویری متعادلتر از مدیریت ریسک ارائه میدهد.

اگر جدول را از میانه بخوانیم، به شرکتهایی میرسیم که نه تنها با رشدهای نمایشی دیده نمیشوند، بلکه اتفاقاً متناسبترین عملکرد فنی را دارند.

البرز با ۳۰۲.۵۴ هزار میلیارد ریال حقبیمه و سهم ۶.۶۹ درصدی از بازار، نسبت خسارت ۵۳.۳۵ درصد را ثبت کرده،عددی که نشان میدهد رشد و خسارت هنوز در تعادل نسبی هستند.

کوثر نیز با ۲۸۸.۳۷ هزار میلیارد ریال حقبیمه، سهم ۶.۳۸ درصدی و نسبت خسارت 52.81 درصد، در محدودهای قرار دارد که میتوان آن را کنترلشده و قابل دفاع توصیف کرد.

درهمین لایه، پاسارگاد با 157.2هزار میلیارد ریال حقبیمه و سهم 3.48 درصدی از بازار، نسبت خسارت 48.53 درصد را ثبت کرده و همچنان یکی از متوازنترین تصویرهای فنی جدول را دارد.

سامان هم با 117.49هزار میلیارد ریال حقبیمه، سهم 2.60 درصدی و نسبت خسارت 55.29 درصد، درمحدودهای ایستاده که نه هشداردهنده است و نه هیجانی، البته که پایدار هم ادامه مسیر می دهد.

این شرکتهای میانه جدول، دقیقاً همان بخش بازار هستندکه اگر صنعت بیمه بخواهد از فاز رشد پرریسک عبور کند، باید روی آنها حساب کند.

در بخش بیمههای زندگی، تصویر دوگانهتر میشود.

زندگی کاریزما با جهش ۷۹۶ درصدی حقبیمه و سهم ۵.۳۸ درصدی از بازار،یکی از موتورهای رشد امسال بوده، اما نسبت خسارت ۸۴.۹۱ درصدی نشان میدهد که این رشد با فشار تعهدات همراه شده و در صورت عدم اصلاح، میتواند به چالش فنی تبدیل شود.

در سوی دیگر جدول، اعدادی دیده میشود که دیگر قابل توجیه نیستند:

هوشمند فردا با نسبت خسارت ۲۳۵.۶۴ درصد

زندگی باران با ۱۲۸.۷۴ درصد (همزمان با افت ۷۵.۵۲ درصدی حقبیمه)

زندگی هامرز با ۱۰۷.۳۶ درصد

این ارقام نشان میدهد که برخی شرکتها عملاً وارد منطقه زیان فنی شدهاند، جایی که مسئله دیگر رشد یا سهم بازار نیست، بلکه ضرورت اصلاح فوری پرتفوی است.

در توصیف تصویر هشتماهه امسال، بازار بیمه نه مات است و نه خیلی روشن.

دریکسو،شرکتهایی با رشد بالا اما فشار خسارت سنگین قرار دارند و درسوی دیگر، بدنهای میانی از شرکتها که رشدشان شاید تیترساز نباشد، اما تناسب میان حقبیمه و خسارت را حفظ کردهاند.

درشرایطی که نسبت خسارت کل بازار رو به افزایش است، همین تناسب میتواند مهمترین مزیت رقابتی شرکتها باشد.

مزیتی که نه با عددسازی، بلکه با مدیریت ریسک، نرخدهی دقیق و کنترل خسارت به دست میآید.