اختصاصی چابک آنلاین؛

۸۲ درصد خسارت پرداختی صنعت بیمه کشور در این سه ضلعی خلاصه می شود + جدول

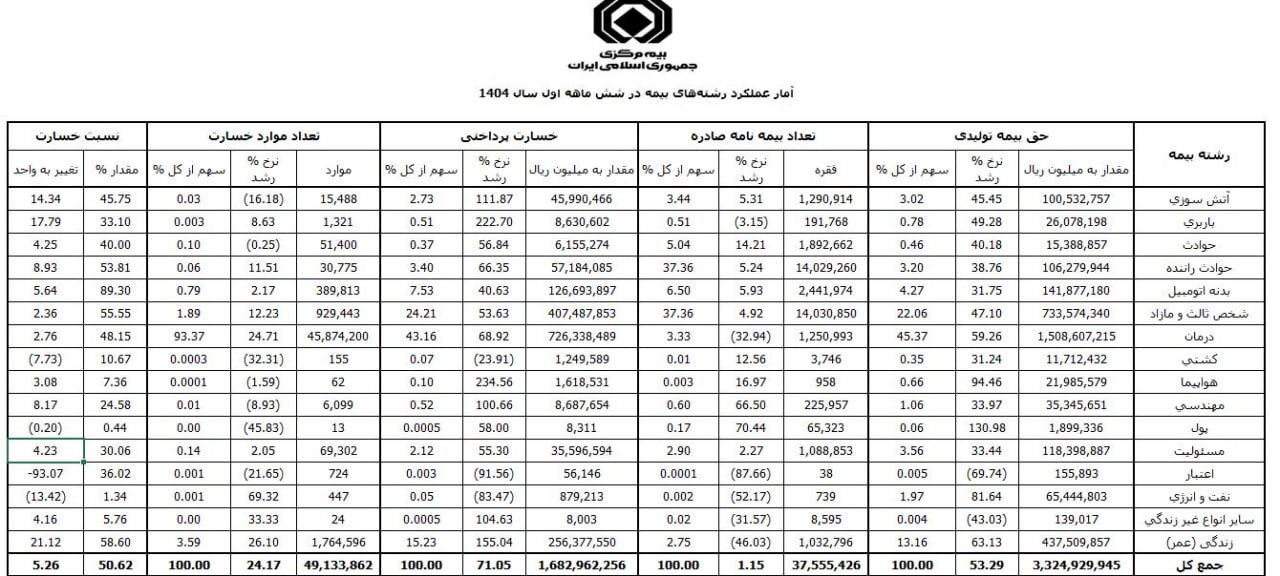

گزارش بیمه مرکزی از عملکرد رشتههای بیمهای در ششماهه نخست سالجاری، تصویری چندوجهی را از صنعت بیمه ایران ارائه میدهد،صنعتی که از نظر عددی رشد کرده، اما زیر پوست این رشد، فشار خسارتها بیش از همیشه بر پیکره صنعت حس میشود.

چابک آنلاین، بهاره تاجرباشی، بر اساس دادههای رسمی، حقبیمه تولیدی شرکتهای بیمه در نیمسال نخست امسال بیش از ۵۳ درصد رشد کرده، درحالی که خسارت پرداختی با شتاب ۷۱ درصدی افزایش به مسیر خود ادامه داده است.

به همین دلیل، ضریب خسارت کل صنعت بیمه به حدود ۵۰ درصد رسیده و در مقایسه با دوره مشابه پارسال، بیش از ۵ واحد درصد افت کرده است.

به زبان ساده تر، درآمدها بالا رفتهاند، اما هزینهها با سرعتی پیشتر از درآمدها سبقت گرفته اند.

تمرکز شدید پرتفوی بر سه رشتهی اصلی

ساختار پرتفوی صنعت بیمه همچنان در شکل یک مثلثی بوده که رشته های درمان، شخص ثالث و زندگی (عمر) در مجموع بیش از ۸۰ درصد ازکل حقبیمه تولیدی را در اختیار دارند.

در مقابل، بیش از ۸۲ درصد خسارتهای پرداختی نیز مربوط به همین سه رشته بوده اند.

بیمه نامه درمان با سهم حدود ۴۵ درصدی از میزان حقبیمه، همچنان پرقدرتترین رشته بازار است.

اماآمار عجیبتر اینجاست، ۹۳ درصد کل موارد خسارت کشور مربوط به بیمه نامه درمان است،درحالی که تعداد بیمهنامههای درمانی فقط ۳ درصد ازکل بیمهنامهها را تشکیل میدهد.

این یعنی هر بیمهنامه درمان بهتنهایی دهها خسارت خرد ایجاد میکند و همین موضوع،کنترل ریسک در این رشته را به چالشی جدی تبدیل کرده است.

در مقابل،شخص ثالث با سهم ۲۲ درصدی از حقبیمه و ۲۴ درصدی از خسارت، ستون پایدار صنعت محسوب میشود.

با وجود رشد ۴۷ درصدی حقبیمه دراین رشته، ضریب خسارت آن حدود ۵۵ درصد است؛ نسبتی که نشان میدهد بازار همچنان متکی بر ثالث است، اما نوسانات احتمالی در نرخگذاری یا تغییر قانون میتواند تراز مالی شرکتها را به هم بزند.

زندگی ؛رشد بزرگ در عدد، ریسک سنگین در تعهد

رشته زندگی (عمر) بهروشنی در حال تغییر نقش خود در صنعت بیمه است.

حقبیمه این رشته در ششماهه امسال بیش از ۶۳ درصد رشدکرده، اما خسارت پرداختی آن جهشی ۱۵۵ درصدی داشته است.

تعداد بیمهنامهها نیز حدود ۴۶ درصد کاهش یافته؛ یعنی شرکتها کمتر میفروشند اما بیمهنامههای سنگینتر و گرانتر میفروشند.

به همین دلیل، میانگین حق بیمه هر بیمه نامه زندگی چند برابر میانگین صنعت است.

به بیان دیگر، بیمههای زندگی حالا در کانون ثقل ریسک مالی شرکتها قرار گرفتهاند و اگر مدیریت ذخایر و نرخ بازخرید بهدرستی انجام نشود، این رشته میتواند بهجای فرصت، به یک تهدید تبدیل شود.

بدنه و مسئولیت؛ دو رشته پرریسک بعدی

بعد از سه رشته اصلی، بدنهی اتومبیل و مسئولیت دو نقطهی پرریسک دیگر صنعت به شمار می روند.

بدنه اتومبیل با ضریب خسارت ۸۹ درصدی عملاً درآستانه زیاندهی است.

اگرچه حق بیمه آن حدود ۳۲ درصد رشد کرده،اما افزایش خسارتها باعث شده تا حاشیه سود این رشته بهشدت نازک شود.

درسوی دیگر، بیمه مسئولیت با سهمی حدود ۳.۶ درصد از حق بیمه کل صنعت و رشد ۵۵ درصدی خسارت پرداختی، درحال تبدیل شدن به یکی از رشتههای حساس ریسک محور است.

نسبت خسارت این رشته به حدود ۳۰ درصد رسیده واگرچه هنوز پایینتر ازمیانگین صنعت است، اما سرعت رشدش نگرانکننده است.

چند پرونده خسارت بزرگ در این حوزه میتواند سود کلان شرکت را دریک فصل از بین ببرد.

رشتههای تخصصی؛ رشد سریع در مقیاس کوچک

دربخش رشتههای خاص و فنی نیز نشانههای جالبی دیده میشود.

حقبیمه رشته نفت و انرژی بیش از ۸۱ درصد رشد کرده، هواپیما حدود ۹۴ درصد و پول و وجوه نقد بیش از ۱۳۰ درصد افزایش داشته است.

اما چون وزن این رشتهها درپرتفوی کل هنوز پایین است، تأثیر مستقیم آنها بر ترازنامهی کل صنعت محدود مانده است.

در نهایت می شود گفت که گزارش بیمه مرکزی از نیمسال نخست سالجاری، یک تصویر واقعی اما خاص را به نمایش می گذارد:

صنعت بیمه ایران در عدد و حجم رشد کرده، اما وزن ریسکها هم به مراتب سنگینتر شدهاند.

درمان، ثالث و زندگی همچنان سه ستون اصلی صنعتاند، اما بدنه و مسئولیت حالا در صف رشتههای پرتوجه و ریسک دار بعدی قرارگرفتهاند.

اگر سیاستگذاری نرخ، کنترل خسارت و توسعه محصولات جدید با این رشد هماهنگ نشود، نیمهی دوم سال میتواند دوران پرفراز ونشیبی برای صنعت بیمه باشد.

به عبارتی، صنعت بیمه بزرگتر شده اما آیا متناسب با این توسعه کمی، کیفیت نیزدر آن رشد کرده است؟