اختصاصی چابک آنلاین؛

نسبت خسارت ۴ رشته بیمهای از میانگین بازار بیمه بالاتر رفت + جدول

جدول منتشر شده توسط بیمه مرکزی، بدون اغراق، یکی از شفافترین نشانههای فشار فنی در بازار بیمه در هشتماهه سال ۱۴۰۴ را نشان میدهد،فشاری که اینبار نه در سطح شرکتها، بلکه در دل برخی رشتههای اصلی بازار متمرکز شده است.

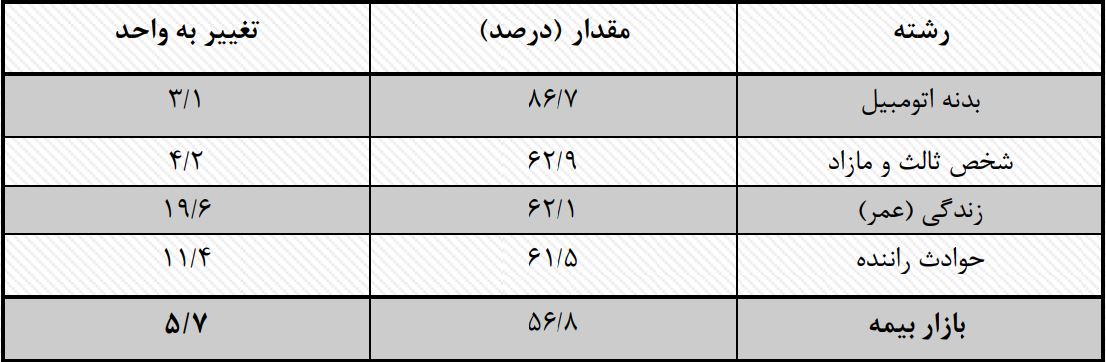

چابک آنلاین، بهاره تاجرباشی، براساس محاسبات رسمی، نسبت خسارت بازار بیمه دراین دوره به ۵۶.۸ درصد رسیده که نسبت به مدت مشابه سال گذشته ۵.۷ واحد افزایش داشته است.

نسبت خسارت که ازتقسیم خسارت پرداختی به حق بیمه تولیدی (ضربدر ۱۰۰) بهدست میآید، در این محاسبه شامل خسارتهای معوق، ذخایرحق بیمه،کارمزد شبکه فروش و هزینههای اداری،عمومی شرکتهای بیمه نمیشود، بنابراین ارقام اعلام شده صرفاً وضعیت پرداخت خسارت در برابر فروش بیمهنامه را منعکس میکند.

دراین بین،4 رشته بیمهای عملکردی بالاتر از میانگین بازار ثبت کردهاند و عملاً در معرض فشار خسارتی بیشتری قرار گرفتهاند.

رشته بیمه بدنه اتومبیل با نسبت خسارت ۸۶.۷ درصد،بالاترین سطح را در میان این گروه به خود اختصاص داده است.

این رقم نشان میدهدکه بخش عمدهای ازحق بیمه تولیدی این رشته صرف پرداخت خسارت شده وحاشیه فنی شرکتها در بدنه، بهشدت محدود شده است.

موضوعی که بیارتباط با افزایش قیمت قطعات، هزینه تعمیرات و شدت خسارتهای ناشی از تصادفات نیست.

پس ازآن،رشته شخص ثالث و مازاد با نسبت خسارت ۶۲.۹ درصد قرار دارد.

این رشته که همواره یکی ازپرریسکترین بخشهای بازار بیمه محسوب میشود، همچنان فشار خسارتی بالاتری نسبت به میانگین بازار تجربه میکند،فشاری که ترکیبی از فراوانی بالای خسارت و رشد هزینههای پرداختی را به نمایش میگذارد.

درحوزه بیمههای زندگی (عمر)، نسبت خسارت ۶۲.۱ درصد ثبت شده است،عددی که اگرچه فاصله زیادی با بدنه اتومبیل دارد، اما بالاتر بودن آن از میانگین بازار، توجه برانگیز است.

این وضعیت میتواند نشاندهنده افزایش تعهدات کوتاه مدت یا تغییر ترکیب پرتفوی در برخی محصولات زندگی باشد، مسئلهای که نیازمند رصد دقیقتر از سوی شرکتهاست.

رشته حوادث راننده نیز با نسبت خسارت ۶۱.۵ درصد، بالاتر از متوسط بازار قرار گرفته و نشان میدهد که حتی رشتههایی که سهم کمتری از پرتفوی دارند، از موج افزایش خسارتها مصون نماندهاند.

در مجموع، این دادهها نشان میدهد که افزایش نسبت خسارت بازار بیمه در هشتماهه امسال، پدیدهای یکنواخت نیست و تمرکز آن در چند رشته مشخص دیده میشود.

استمراراین روند،بدون اصلاح نرخگذاری، مدیریت ریسک مؤثر و کنترل هزینههای خسارت، میتواند حاشیه سود فنی شرکتهای بیمه ای را در ماههای آینده بیش از پیش تحت فشار قرار دهد، تلنگری آرام اما جدی که از دل اعداد بیرون آمده است.