اختصاصی چابک آنلاین؛

افزایش نسبت خسارت صنعت بیمه به سود عملیاتی شرکت های بیمه ای تلنگر زد + جدول

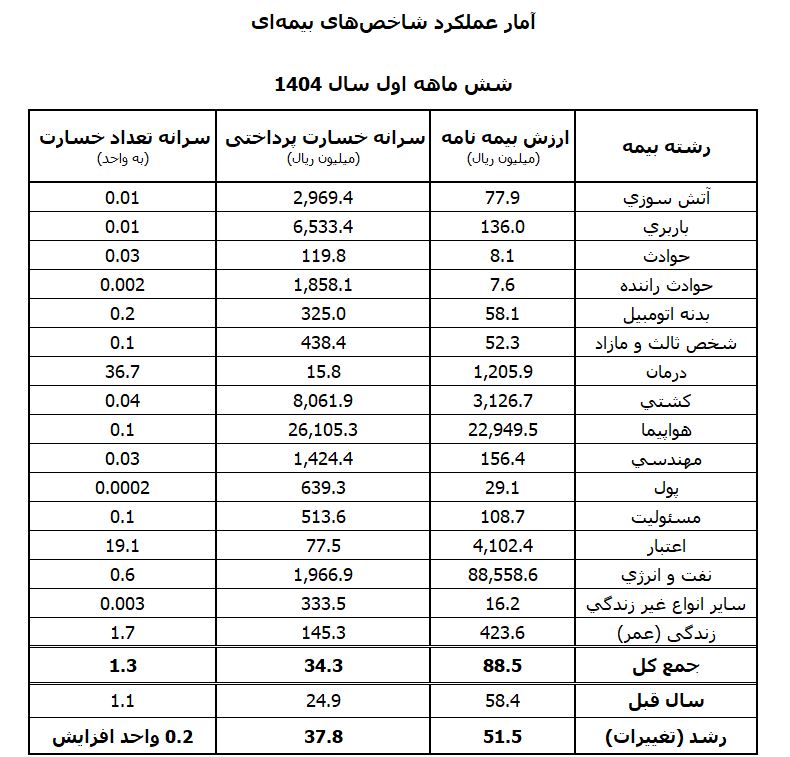

بررسی شاخصهای کلیدی عملکرد رشتههای بیمهای در ششماهه اول سالجاری نشان میدهد که تصویر صنعت بیمه با وجود رشد اسمی، از نظر ریسک و هزینه وضعیت متفاوتی داشته است.

چابک آنلاین، بهاره تاجرباشی، اعداد منتشرشده نشان میدهد که فشار خسارتها نسبت به سال قبل در حال رشد بوده و در عین حال، ترکیب پرتفوی در برخی ازشرکتها، تناسب مناسبی با ظرفیت پذیرش ریسک ندارد.

ببینیم بررسی روند عملکرد شاخص ها چه آماری را به ما ارائه می دهد؟

رشد سرانه تعداد خسارت؛ نشانه افت کیفیت ریسک

سرانه تعداد خسارت در صنعت بیمه از ۱.۱ در سال گذشته به ۱.۳ درسالجاری رسیده است.

این افزایش ۰.۲ واحدی،کوچک بهنظر میرسد اما در مقیاس صنعت بیمه،تغییر رفتار ریسک محسوب میشود.

کدام رشتهها نیاز به توجه بیشتری دارند؟

سرانه تعداد خسارت درمان: ۳۶.۷

بالاترین سطح وقوع خسارت.

این عدد با ساختار تعرفهای فعلی و رشد هزینههای درمان، فشار مالی صنعت را تشدید میکند.

سرانه تعداد خسارت اعتبار: ۱۹.۱

عددی که نشان میدهد کیفیت ارزیابی و کنترل ریسک در این رشته همچنان پایین است.

سرانه تعداد خسارت سایر رشتههای پرخطر مانند نفت و انرژی با ۰.۶ تعداد خسارت، کم است، اما هر خسارت اثر مالی بسیار بزرگ دارد.

نکته ای که باید به آن توجه کرد این است که افزایش سرانه تعداد خسارت یعنی شرکتها حجم بیشتری خسارت از هر بیمهنامه دریافت میکنند، بدون اینکه رشد درآمد لزوماً توان جبران آن را داشته باشد.

این شاخص، مستقیماً نسبت خسارت را تحت فشار میگذارد.

سرانه خسارت پرداختی؛ نشانه چیست؟

این گزینه یعنی تشدید فشار بر سود بیمهگری

سرانه خسارت پرداختی در صنعت از ۲۴.۹ میلیون ریال در سال گذشته به ۳۴.۳ میلیون ریال افزایش یافته؛ یعنی رشد ۳۷ درصدی هزینه خسارت.

حال باید دید کدام رشتهها دارای ریسک مالی بالا هستند؟

هواپیما: ۲۶,۱۰۵ میلیون ریال

کشتی: ۸,۰۶۱ میلیون ریال

نفت و انرژی: ۱,۹۶۶ میلیون ریال

این رشتهها بهدلیل ماهیت ریسک زیاد، حتی با تعداد خسارت محدود، اثر مالی بیشتری بر شرکتها ایجاد میکنند

که در صورت نبود مدیریت اتکایی مناسب و عدم تعدیل نرخ، این رشتهها میتوانند سود عملیاتی را از بین ببرند.

رشتههای کمخطر و پایدارتر کدامند؟

آتشسوزی، پول، حوادث و حوادث راننده همچنان کمخطرترین و باثباتترین رشتهها از نظر خسارت پرداختی هستند.

افزایش میانگین خسارت پرداختی نشان میدهد بخش هزینه در صنعت بیمه با سرعت بیشتری نسبت به بخش درآمد رشد میکند.

این وضعیت اگر ادامه یابد، سود بیمهگری را در شرکتهای فاقد مدیریت ریسک حرفهای کاهش میدهد.

بررسی ارزش بیمهنامه ها نشان می دهد که شکافی بزرگ بین رشتهها وجود دارد .

ارزش سرمایهای بیمهنامهها نشان میدهدکه برخی رشتهها همچنان نیازمند ظرفیت ریسک بالا هستند:

نفت و انرژی: ۸۸,۵۵۸ میلیون ریال

هواپیما: ۲۲,۹۴۹ میلیون ریال

کشتی: ۳,۱۲۶ میلیون ریال

این رشتهها درآمد بالقوه بالایی دارند، اما با توجه به عدم دسترسی گسترده به اتکایی بینالمللی، ریسک انباشته در شرکتها بالا میرود اما در مقابل، رشتههایی همانند حوادث، پول، آتشسوزی و حوادث راننده ارزش بیمهنامه پایین و ریسک قابل مدیریت دارند، اما توان رشد درآمدی صنعت بر دوش این رشتهها نیست.

در نهایت می شود گفت که ترکیب فعلی پرتفوی صنعت نشان میدهد که شرکتها در برخی از موارد، بدون تناسب با توانگری مالی، وارد رشتههای پرریسک شدهاند.

اگر استانداردسازی فنی انجام نشود، نوسان سود در این رشتهها بالا میماند.

از نگاه اقتصادی رشد اسمی زیاد است، اما ریسک هم همزمان بالا رفته است.

سه شاخص اصلی تصویر واحدی ارائه میدهد:

سرانه تعداد خسارت افزایش یافته → کیفیت ریسک پایین آمده

خسارت پرداختی رشد قابل توجه داشته → هزینهها از درآمد سبقت گرفتهاند

ارزش بیمهنامهها بزرگتر شده → ریسک انباشته افزایش یافته

به عبارتی، صنعت بیمه در نیمه اول سالجاری با وجود رشد، در معرض افزایش فشار خسارت و ناپایداری سود بیمهگری قرار دارد و بدون اصلاح ترکیب پرتفوی، تعدیل نرخها در رشتههای پر ریسک و تقویت مدیریت اتکایی، این روند میتواند در سال مالی آینده به کاهش سود عملیاتی و افزایش وابستگی شرکتها به درآمدهای سرمایهگذاری منجر شود.