آینده صنعت بیمه در عصر انقلاب صنعتی پنجم؛ نگاهی به گزارش Insurtech ۲۰۲۵ از Konfront

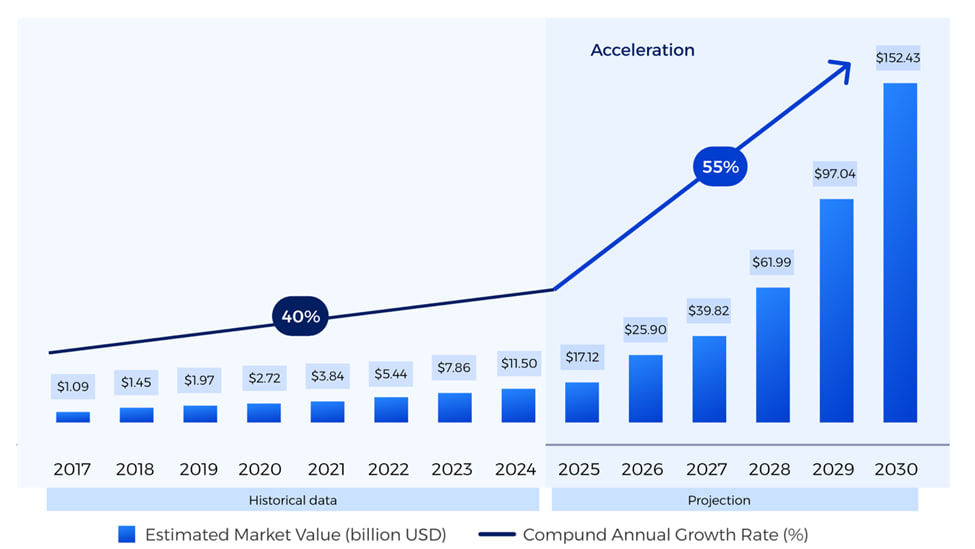

در دنیای بیمه، اندازه بازار یک متغیر کلاناقتصادی اساسی است که به عنوان مبنایی برای ارزیابی رشد و میزان تسلط در یک صنعت به کار میرود. پیشبینی میشود بازار جهانی اینشورتک رشد فوقالعادهای در حدود ۷۹۰ درصد داشته باشد؛ به طوری که از ۱۷.۱ میلیارد دلار در سال ۲۰۲۵ به ۱۵۲.۴ میلیارد دلار در سال ۲۰۳۰ برسد.

به گزارش چابک آنلاین به نقل از شرکت اطلاعات فناوران خبره، چه عواملی باعث این رشد شدهاند؟ این رشد در چه زمانی اتفاق افتاده و انگیزههای اساسی آن چه بودهاند؟ ما در این گزارش به بررسی این پرسشها خواهیم پرداخت. نمودار نشان میدهد که این بخش در یک نقطه عطف کلیدی قرار دارد و از یک دوره رشد متوسط، به مرحلهای از توسعه شتابان منتقل میشود که هم اندازه بازار و هم نرخ رشد مرکب سالانه (CAGR) را منعکس میکند.

تصویر ۱ - روند ارزش بازار و نرخ رشد مرکب سالانه در بخش اینشورتک - اندازه بازار (میلیارد دلار)

از یک سو، اندازه بازار از سال ۲۰۱۷ تا ۲۰۲۴ رشد پایداری را نشان میدهد و انتظار میرود این رشد از سال ۲۰۲۵ به بعد بهطور قابل توجهی شتاب بگیرد.

از سوی دیگر، نرخ رشد مرکب سالانه (CAGR) نیز گسترش بازار را نشان میدهد؛ بهطوری که از ۴۰ درصد در دوره ۲۰۱۷ تا ۲۰۲۴، به ۵۵ درصد در بازه پنجساله پیشبینیشده میرسد.

این تغییرات توسط پذیرش فناوریهایی مانند هوش مصنوعی، تحلیل دادهها و اتوماسیون هدایت میشوند که در حال بازتعریف ارائه محصولات و بهرهوری عملیاتی در صنعت بیمه هستند.

اندازه بازار و پیشبینیها (Market Size and Projections)

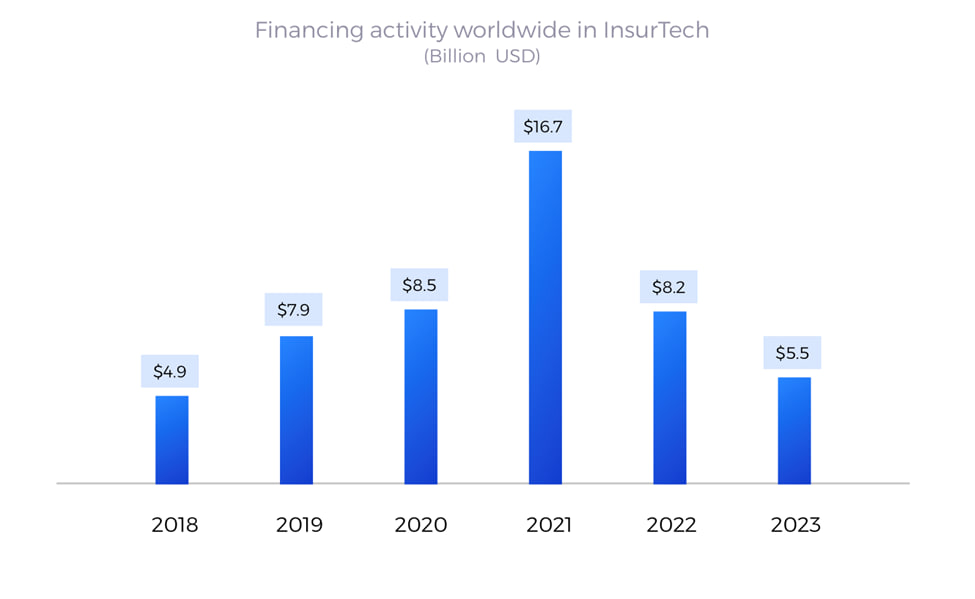

در سال ۲۰۲۱، صنعت اینشورتک در سراسر جهان شاهد دریافت دورههای سرمایهگذاری و تأمین مالی قوی بود. اگرچه سالهای ۲۰۲۲ و ۲۰۲۳ نیز سالهای خوبی برای استارتاپهای اینشورتک بودند، اما اکثر صندوقهای سرمایهگذاری هنوز منتظر کسب بازدهی از رویدادهای نقدشوندگی مربوط به دورهای سرمایهگذاری سال ۲۰۲۱ هستند.

بر اساس نظر کارشناسان مختلف، افزایش سرمایهگذاریها باعث رونق و جهش نوآوری در این صنعت شده است.

تصویر ۲ - فعالیتهای تأمین مالی صنعت اینشورتک در جهان (بر حسب میلیارد دلار آمریکا)

بخش بیمه همواره بسیار سنتی بوده است؛ بنابراین این تحولات و روندهای جدید میتوانند بهطور بنیادی این بخش را تغییر دهند. اما این تغییرات، نگرانیهایی را نیز به همراه دارند.

برای مثال، ورود سرمایهگذاریهای خطرپذیر و شرکتهای سهام خصوصی، به تأمین مالی شرکتهای بیمهای منجر میشود که با تکیه بر هوش مصنوعی، بلاکچین و کلانداده، مدیریت ریسک را بهینه کرده و هزینهها را کاهش میدهند.

با این حال، این تحول سریع چالشهای قابل توجهی مانند سوگیری الگوریتمی و آسیبپذیریهای امنیت سایبری را پدید میآورد. این امر نشان میدهد که چالش اصلی، صرفاً دیجیتالیسازی نیست، بلکه اطمینان از توسعه بازاری مسئولانه و اخلاقمحور نیز باید مورد توجه قرار گیرد.

پیامدهای عقب ماندن یا انحراف از مسیر

صنعت بیمه در معرض خطر عقب ماندگی قرار دارد، اگر نتواند خود را مدرن کند یا اگر این مدرنسازی بدون نظارت اخلاقی انجام شود. شرکتهایی که سازگار نشوند ممکن است سهم بازار خود را به رقبای فناورمحور واگذار کنند؛ در حالی که پاسخهای ناکافی به ریسکهای نوظهوری مانند تغییرات اقلیمی و تهدیدات سایبری میتواند باعث شود مشتریان بدون محافظ باقی بمانند.

بخش بیمه عمومی (P&C) در ایالات متحده در سهماهه اول سال ۲۰۲۴ به سود اشتراک ۹.۳ میلیارد دلاری دست یافت که این، بهبود چشمگیری نسبت به زیان ۸.۵ میلیارد دلاری در همان سهماهه سال قبل بود. بخشی از این ضرر، ناشی از فقدان نوسازی در میانه رونق AI و سایر فناوریهای پیشرفته بود. این دادهها بر اهمیت نوسازی و نظارت اخلاقی برای حفظ رقابتپذیری و اعتماد مشتریان تأکید دارند.

در عین حال، مدرنسازی بدون چارچوبهای اخلاقی میتواند منجر به سامانههای هوش مصنوعی سوگیر، سوءاستفاده از دادهها و افزایش نابرابری شود که اعتماد به این بخش را تضعیف میکند. برای رشد پایدار، بیمهگران باید میان نوآوری و اصولی چون انصاف، شفافیت و فراگیری تعادل برقرار کنند تا نقش خود در حمایت از جامعه محفوظ بماند.

چرا اینشورتک مهم است؟

تصویر ۳ - شناسایی محرکها و اثرات اصلی اینشورتک در سال ۲۰۲۴

نخستین موج تحول دیجیتال

صنعت بیمه ذاتاً از ریسکپذیری پایین برخوردار است؛ یعنی اساس کار آن بر محاسبه ریسک، کاهش خطرها و پایبندی به رویههای دیرپاست.

اما ورود فناوریهای دیجیتال، حتی مقاومترین بازیگران این صنعت را نیز وادار به تغییر کرد.

در نخستین موج تحول دیجیتال، فناوریهایی کلیدی مانند مدیریت آنلاین بیمهنامه، اپلیکیشنهای موبایل و تحلیل دادههای پایه معرفی شدند. شرکتهایی که این فناوریها را پذیرفتند، منافع ملموسی را تجربه کردند. به گفته مؤسسه Bain & Company، برترین بیمهگران با پذیرش این فناوریها شاهد رشد حقبیمه تا ۳ درصد، کاهش نسبت هزینهها تا ۵ درصد و افزایش امتیاز رضایت مشتری (Net Promoter Score) تا ۸ واحد شدند.

این نتایج نشان میدهد که پذیرش فناوری دیجیتال نهتنها به افزایش بهرهوری عملیاتی و کاهش هزینهها، بلکه به افزایش سهم بازار و رضایت مشتریان منجر شده و نهایتاً سودآوری را افزایش میدهد.

این تحول عمدتاً ناشی از افزایش تقاضای مشتریان جوان و آشنا به فناوری برای راهحلهای سریع و دیجیتال بود. در این میان، استارتاپهای اینشورتک با تکیه بر فناوری، مدلهای بیمهای نوآورانه و کاربرپسند را شکل دادند و شرکتهای بزرگ را به نوآوری یا ریسک منسوخ شدن، وادار کردند.

چهار سال پیش، بهرهگیری از کلانداده و اپلیکیشنهای موبایل برای موفقیت در صنعت بیمه کافی بود. اما با ظهور هوش مصنوعی و شتابگیری انقلاب صنعتی پنجم، چالشها و فرصتهای بخش بیمه ابعاد جدیدی پیدا کرده و جابجا شدهاند.

آغاز انقلاب صنعتی پنجم

انقلاب صنعتی پنجم (که گاهی با نام Industry 5.0 شناخته میشود) با ادغام فناوریهای پیشرفته با هوش و خلاقیت انسانی شناخته میشود.

برخلاف انقلاب صنعتی چهارم که تمرکز آن بر اتوماسیون و دیجیتالیسازی فرآیندها بود، انقلاب پنجم بر همکاری انسان و ماشین تأکید دارد. هدف این انقلاب، ایجاد قابلیتها و کیفیت زندگی پایدارتر و انسانمحورتر است، نه صرفاً جایگزینی انسانها با فناوری.

تصویر ۴ - انقلاب بازار هوش مصنوعی؛ چگونه هوش مصنوعی در حال بازتعریف شیوههای بیمه و انتظارات مشتریان است.

هوش مصنوعی در قلب انقلاب صنعتی پنجم قرار دارد و باعث ایجاد تغییرات بنیادین در شیوههای انجام فرآیندهای بیمه و نحوه ادراک دقیق آن شده است. این فناوری، امکان تولید پیشبینیها و محتوا را سریعتر از هر زمان دیگری فراهم میکند که منجر به ارزیابی ریسک و مدلهای قیمتگذاری دقیقتر میشود. تجزیه و تحلیلهای پیشبینیمحور، که با قدرت هوش مصنوعی انجام میشوند، به بیمهگران اجازه میدهد نیازهای مشتریان را پیشبینی کرده و محصولات شخصیسازیشدهای را حتی پیش از آنکه مشتریان خود متوجه نیازشان شوند، ارائه دهند.

علاوه بر این، هوش مصنوعی در حال متحول ساختن انتظارات مشتریان است و با خودکارسازی پردازشهای عمیقاً درکشده و پاسخگویی به پرسشهای آنها، تجربه مشتری را بهبود میبخشد. بیمهگرانی مانند «پینگ آن» (Ping An) و «آلاستیت» (Allstate) با استفاده از هوش مصنوعی برای سادهسازی عملیات و بهبود رضایت مشتری، انجام وظایف روزمره نظیر رسیدگی به مطالبات را به روشی نوین مدیریت میکنند و بدین ترتیب استانداردهای جدیدی برای صنعت بیمه تعریف مینمایند.

چهار چیزی که در صنعت بیمه تغییر نخواهد کرد

۱. ماهیت بیمه

برخلاف بسیاری از صنایع دیگر که مدیریت ریسک در آنها رو به افول است، بیمه بدون توجه به پیشرفتهای فناورانه، همچنان پابرجا خواهد ماند. حتی در دنیایی که انتظار میرود هوش مصنوعی این حوزه را متحول کند، هدف اصلی بیمه تغییر نخواهد کرد؛ آنچه تحول مییابد، نحوه ارائه خدمات و تعامل شرکتها با مشتریان است. بنابراین، تحول در چگونگی تعامل مردم با بیمه رخ خواهد داد، نه در ماهیت بنیادی آن.

۲. نیاز به نماینده انسانی

با وجود پیشرفتهای فناورانه، حضور نماینده انسانی به دلایل روانشناختی، فرهنگی و حقوقی در صنعت بیمه همچنان حیاتی است. به گزارش KPMG، ۳۷٪ مشتریان بهدلیل رابطه قوی با نماینده خود بیمه را خریداری میکنند. فروش بیمه از نظر روانشناختی خلاف شهود است؛ اغلب مردم تمایلی به خرید آن ندارند چون آن را یک نیاز فوری نمیدانند و نمایندگان باید با تکیه بر تجربه و احساسات، ارزش بیمه مناسب را به مشتریان در زمان مناسب نشان دهند. از نظر فرهنگی، بیمه یک تعهد حساس و پرهزینه است که تعامل انسانی برای ایجاد اعتماد و اطمینان اهمیت دارد. از لحاظ حقوقی هم بیمه به پاسخگویی شخصی نیاز دارد و با رشد هوش مصنوعی، الزامات نظارت انسانی احتمالاً افزایش پیدا خواهد کرد. بنابراین، با وجود همه پیشرفتها، نقش نمایندگان انسانی همچنان غیرقابل جایگزین است.

۳. اعتماد به برند و کارگزار

اعتماد، سنگ بنای مهمی در صنعت بیمه است زیرا مشتریان باید مطمئن باشند که بیمهگر در زمان وقوع خسارت به تعهدات خود عمل میکند. شرکتهای بیمه این اعتماد را از طریق اعتبار، شفافیت، کیفیت خدمات و مراقبت از مشتری به دست میآورند. اما اعتماد فقط مربوط به برند نیست؛ مشتریان همچنین به کارگزار خود به عنوان مشاور و واسط شخصی اعتماد میکنند. وجود رابطه قوی با کارگزار معتبر، اطمینان مشتری به بیمهگر را تقویت میکند. بنابراین، هم اعتبار برند و هم قابل اعتماد بودن کارگزار نقش اساسی در تصمیمگیری مشتریان دارد.

۴. قوانین و نظارت

صنعت بیمه همچنان تحت نظارت شدید و قوانین دولتی در سراسر جهان باقی خواهد ماند تا از حقوق مصرفکننده، ثبات بازار و رعایت اصول اخلاقی حمایت کند. نیاز به مقررات تغییر نخواهد کرد، چراکه مشتریان باید مطمئن باشند شرکتهای بیمه مطابق قوانین عمل میکنند و تحت نظارت قرار دارند.

نگاه کلی به نیازها و چالشهای بیمهگران و کارگزاران

|

کارگزاران بیمه |

شرکتهای بیمه |

|

تحول دیجیتال بیمهگران و کارگزاران باید به استفاده از سیستمهای مدیریت ارتباط با مشتری (CRM) و پلتفرمهای دیجیتال روی آورند تا ضمن افزایش ظرفیت فروش، روابط اعتمادآمیز خود را با مشتریان و شرکتهای بیمه تقویت کنند.

|

پذیرش فناوریهای پیشرفته یکپارچهسازی هوش مصنوعی، بلاکچین، اینترنت اشیاء (IoT) و دادههای بزرگ فرصتهای زیادی را در اختیار صنعت بیمه قرار میدهد، اما مستلزم سرمایهگذاری قابل توجه در زیرساخت و جذب نیروی انسانی متخصص است.

|

|

حفظ جایگاه در میان مدلهای فروش مستقیم (D2C) کارگزاران بیمه باید با شرکتهایی که بهطور مستقیم به مشتریان خدمات میدهند رقابت کنند. در این شرایط، ارزش افزوده کارگزاران در ارائه خدمات مشاورهای و راهنماییهای شخصیسازیشده برای مشتریان است.

|

مدیریت ریسک و پیشبینی بیمهگران به تحلیلهای پیشبینیمحور نیاز دارند تا ریسکهای نوظهوری مانند تغییرات اقلیمی را شناسایی کرده و بهصورت پیشدستانه، استراتژیهای خود را متناسب با شرایط جدید تنظیم کنند.

|

|

تحلیل دادهها و بهبود خدمات بررسی مجموعه دادههای بزرگ (analytics datasets) به بیمهگران کمک میکند تا پوششها و پیشنهادات خود را ارتقاء دهند و با تحلیل دقیقتر، خدمات بهتری ارائه دهند. این دادهمحوری به آنها امکان میدهد برای مشتریان، مدیریت خسارت (claims management) را به صورت شخصیسازیشده و متناسب با نیازهای هر فرد انجام دهند.

|

رعایت مقررات بیمهگران باید خود را با مقررات در حال تحول درباره هوش مصنوعی، بلاکچین و حفاظت از دادهها (مانند GDPR) سازگار کنند. پایبندی به این مقررات، نیازمند بهروزرسانیهای مداوم و تخصیص منابع کافی است.

|

|

مدیریت دادهها بیمهگران باید زیرساختهای لازم را ایجاد کنند تا از حریم خصوصی دادههای مشتریان به طور کامل محافظت شود و امنیت اطلاعات تضمین گردد.

|

ارتقاء تجربه مشتری امروزه مشتریان انتظار تجربهای روان، یکپارچه و شخصیسازیشده را در تمام کانالها دارند؛ به گونهای که شرکتهای بیمه بتوانند به صورت کاملاً هماهنگ و بیوقفه با کارگزاران خود ارتباط برقرار کنند و در عین حال، از حریم خصوصی دادههای آنها به خوبی محافظت شود.

|

|

اعتماد مشتری شفافیت و رعایت اصول اخلاقی برای حفظ اعتماد مشتریان ضروری است. همچنین، انتظارات برای دریافت خدمات شخصیسازیشده و یکپارچه از طریق کانالهای مختلف (Omnichannel) روزبهروز در حال افزایش است.

|

امنیت سایبری دیجیتالیسازی باعث افزایش آسیبپذیری در برابر حملات سایبری میشود. شرکتهای بیمه باید در زیرساختهای امنیتی قوی سرمایهگذاری کنند و اطمینان حاصل نمایند که تمامی فروشندگان و ارائهدهندگان خدمات شخص ثالث نیز از استانداردهای سختگیرانه امنیتی پیروی میکنند.

|

شرکتهای بیمه و کارگزاران باید با همکاری و رقابت سازنده، نوآوری را در صنعت بیمه به پیش ببرند. آنها باید با پذیرش تحول دیجیتال و استفاده از فناوری، دادهها و بینشهای نوین، عملیات خود را بهبود دهند، محصولات بهتری ایجاد کنند و انتظارات روزافزون مشتریان را برآورده سازند. همکاری و بهاشتراکگذاری دانش، کلید ماندن در بازار و رضایت بیشتر مشتریان خواهد بود.

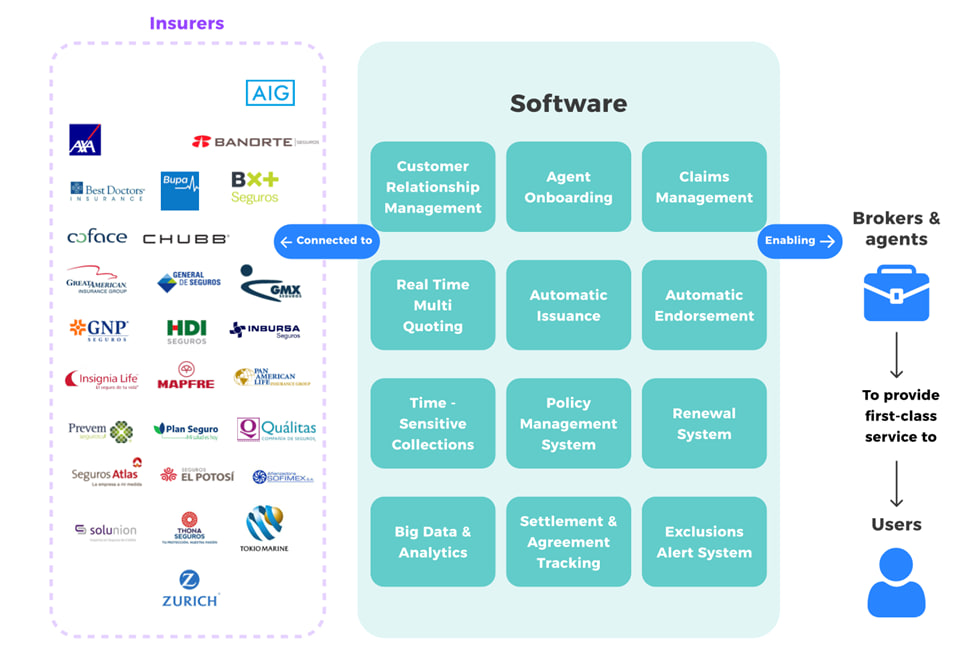

تحول دیجیتال: نقشه راهی برای بازآفرینی خدمات بیمه

یک پلتفرم نرمافزاری جامع واسط برای بیمهگران (مانند سامانه جامع بیمهگری بنیان شرکت فناوران اطلاعات خبره) میتواند مشکلات و دغدغههای کلیدی بیمهگران، کارگزاران و کل صنعت بیمه را حل کند. این پلتفرم با خودکارسازی و یکپارچهسازی فرآیندها، مشکلات زیر را برطرف میکند:

- ناکارآمدی در ارتباطات و مدیریت پیچیده

روندهای کند، ارتباطهای غیرمؤثر و فرآیندهای دستی و قدیمی مدیریت بیمهنامه و خسارت موجب اتلاف زمان و منابع میشود.

- مقیاسپذیری محدود

دشواری در رشد سریع و مدیریت همزمان دادهها، کارگزاران، بیمهگذاران و مشتریان.

- پیچیدگی در مدیریت داده و شخصیسازی خدمات

مدیریت سخت دادهها و عدم توانایی در ارائه پیشنهادات و تمدید بیمهنامهها به صورت شخصیسازیشده و سریع، موجب کاهش رضایت مشتریان میشود.

با ادغام ماژولهایی مانند مدیریت بیمهنامه (Policy Management)، ارائه چندین نرخ (Multi-Quoting)، تمدید خودکار (Automatic Renewal) و پیگیری روند خسارت (Claims Tracking)، چنین پلتفرمهایی میتوانند بهرهوری عملیاتی را افزایش داده، هزینهها را کاهش دهند و تجربه مشتری را متحول کنند.

این ماژولهای نرمافزاری، ارائه خدمات بیمهای چابک، دقیق و مقیاسپذیر را در دنیای دیجیتال تضمین میکنند.

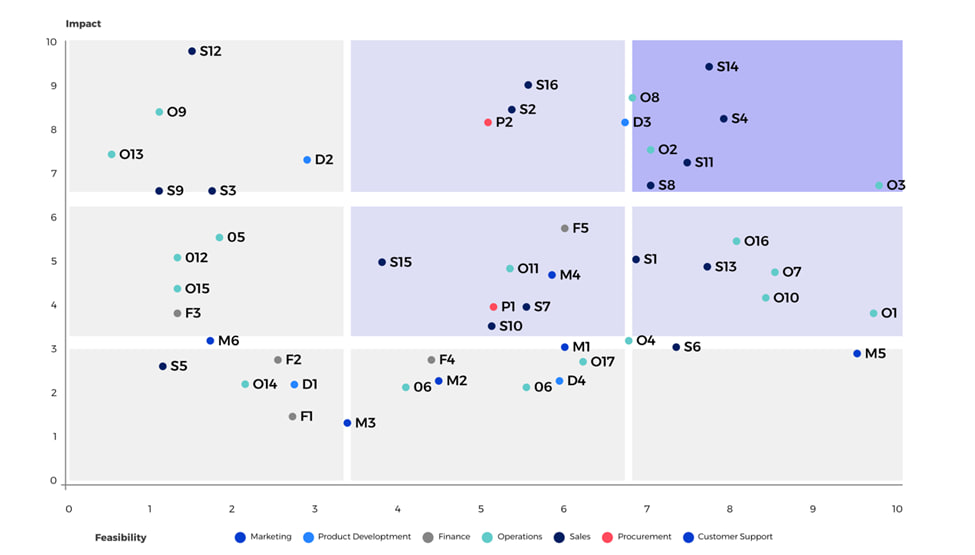

رادار کاربردهای اینشورتک (InsurTech Use Case Radar)

برای حفظ مزیت رقابتی در بخش اینشورتک که بهسرعت در حال تحول است، سازمانها باید بهطور راهبردی کاربردهایی را که بازگشت سرمایه (ROI) دارند و منجر به بهینهسازی کارایی عملیاتی، بهبود تجربه مشتری و سودآوری پایدار میشوند، پیادهسازی کنند.

با بهرهگیری از فناوریهای پیشرفته مانند هوش مصنوعی، تحلیل دادهها و اتوماسیون، شرکتها قادر خواهند بود:

- فرآیندهای خود را سادهسازی و خودکارسازی کنند،

- هزینهها را کاهش دهند،

- راهحلهایی شخصیسازیشده متناسب با نیازهای متغیر بیمهشدگان ارائه دهند.

تمرکز بر بازدهی قابل اندازهگیری (Measurable Returns) تضمین میکند که نوآوریها علاوه بر تأثیرگذاری، پایدار و قابل توسعه باشند و این امکان را برای سازمانها فراهم میکند که بهطور مؤثر رشد کرده و جایگاه رهبری خود را در صنعت بیمه حفظ نمایند.

افزایش درآمد

- M1: بهینهسازی نرخ تبدیل وبسایت (Website Conversion Rate Optimization)

- M2: تحلیل مسیر مشتری و تست A/B (Customer Journey Analytics & A/B Testing)

- M3: بازاریابی هدفمند در شبکههای اجتماعی (Social Media Targeted Marketing)

- M4: چتبات برای آموزش مشتری (Chatbot for Customer Education)

- M5: هوش مصنوعی تولیدی برای بازاریابی شخصیسازیشده و تولید محتوا (Generative AI for Personalized Marketing Content)

- M6: تحلیلهای پیشرفته بخشبندی بازار (Advanced Market Segmentation Analytics)

O1: صدور آنی بیمهنامه و امضای الکترونیکی (Instant Policy Issuance & E-signature)

- D1: بیمه استفادهمحور/تلهماتیک (Usage-based Insurance/Telematics)

- D2: توسعه محصولات جدید مبتنی بر داده (Data-driven new products development)

S1: چتبات برای استعلام و دریافت نرخ (Chatbot for Sales Inquiries)

S2: مشاور مجازی بیمه (Virtual Insurance Advisor – AI Agent)

- S3: یکپارچهسازی تجربه چندکاناله (Omnichannel Experience Integration)

- S4: تحلیل ماندگاری و پیشبینی ریزش مشتری (Customer Retention Analytics – Churn Prediction)

- S5: بازیسازی سلامت و رانندگی ایمن (Gamified Wellness/Safe-driving)

- S6: برنامه تشویقی توصیه دیجیتال (Digital Referral Incentive Program)

- S7: برنامه وفاداری پیشبینی ارزش طول عمر مشتری (Predictive Customer Lifetime Value)

- S8: اپلیکیشن موبایل برای فروش مستقیم بیمه (Mobile App for Direct Insurance Sales)

- S9: حضور بیمه تعبیهشده در بازارهای آنلاین (Embedded Insurance Presence on Aggregator Marketplaces)

- S10: مشارکت آنلاین با شرکای بیمهای (Online Partnership Integrations)

O10: مدیریت دیجیتال مدارک (بدون کاغذ) (Digital Document Management)

S11: استفاده از Open API برای توزیع بیمه توسط شرکای ثالث

- S12: بهینهسازی قیمتگذاری با هوش مصنوعی (AI-driven Pricing Optimization)

- S13: ارائه محصولات بیمه خرد (On-demand Microinsurance Offerings)

- S14: توصیهگر محصولات شخصیسازیشده با هوش مصنوعی (AI-driven Recommendations for Personalized Products)

- S15: رتبهبندی سرنخهای فروش با هوش مصنوعی (AI-based Leads Scoring for Sales)

- S16: موتور توصیهگر فروش متقاطع (Cross-sell Recommendation Engine)

کاهش هزینهها

- F1: اتوماسیون تطبیق با الزامات مقرراتی (Regulatory Compliance Automation)

- F2: امور مالی و حسابداری خودکار (Automated Finance & Accounting)

- F3: هوش مصنوعی برای بهینهسازی ذخایر و سرمایه (AI-driven Reserve & Capital Optimization)

- F4: تحلیل تقلب در پذیرش بیمه (Fraud Analytics in Underwriting)

- F5: پلتفرم واگذاری اتکایی (Reinsurance Placement Marketplace)

O2: دستیار مجازی برای نمایندگان و تیم فروش بیمه (Virtual Assistant for Agents/Salesforce)

O3: پورتال سلفسرویس مشتریان بیمه (Customer Self-Service Portal)

- O4: دستیار هوش مصنوعی خدمات مشتری (سلفسرویس) (Customer Service AI Agent)

- O5: سیستم خودکار صدور بیمهنامه (ارزیابی ریسک خودکار) (Automated Underwriting System)

- O6: زمانبندی و بهینهسازی نیروی کار با هوش مصنوعی (AI Workforce Scheduling/Optimization)

- O7: پلتفرم آموزش الکترونیکی برای آموزش کارکنان (E-learning Platform for Employee Training)

اتوماسیون فرایند خسارت با RPA

- O9: تشخیص تقلب در خسارتها مبتنی بر هوش مصنوعی (AI-powered Fraud Detection)

O10: مدیریت دیجیتال مدارک (بدون کاغذ) (Digital Document Management)

- O11: دستهبندی و ارجاع خودکار خسارتها (Automated Claims Triage & Routing)

- O12: پایش ریسک بر پایه اینترنت اشیا (IoT-based Risk Monitoring & Prevention)

- O13: استفاده از پهپاد برای بازرسی از راه دور (Drones for Remote Inspections)

- O14: اطلاعرسانی خودکار اولین خسارت (Automated First Notice of Loss - FNOL)

- O15: بهینهسازی و تحلیل تسویه خسارت (Claims Settlement Optimization Analytics)

O16: تولید سند با هوش مصنوعی (Generative AI for Document Generation)

O17: تحلیل داده برای شناسایی ناکارآمدیهای فرایندی (Analytics to Identify Process Inefficiencies)

- P1: بهینهسازی زیرساخت ابری (Cloud Infrastructure Optimization)

P2: بهینهسازی تامین منابع با هوش مصنوعی (AI-driven Procurement Optimization)

- D3: ادغام خدمات پزشکی از راه دور (Telemedicine Services Integration)

- D4: محیط تست دیجیتال برای محصولات جدید (Digital Sandbox for New Product Testing)

استراتژیهای عملی برای تحول دیجیتال

شرکتهای بیمه

سرمایهگذاری در فناوری مقیاسپذیر

تمرکز باید نه فقط بر فناوریهای پیشرفته، بلکه بر زیرساختهایی باشد که قابلیت رشد با نیازهای شرکت را دارند. این یعنی اتخاذ فناوریهایی که آیندهنگر، انعطافپذیر و گسترشپذیر هستند؛ مانند استفاده از رایانش ابری، هوش مصنوعی و پلتفرمهای مبتنی بر API که امکان انطباق با تغییرات را فراهم میکنند.

تمرکز بر تجربه مشتری (Customer-Centric)

توسعه محصول بیمهای شخصیسازی شده، ارائه پشتیبانی و خدمات به مشتری از طریق کانالهای دیجیتال متنوع (چندکاناله)، بهبود فرایند رسیدگی به خسارت و افزایش رضایت مشتری باید در اولویت قرار گیرد.

نوآوریهایی که به مشتری امکان تعامل راحتتر و سریعتر با شرکت را میدهند، ارزش بیشتری خلق میکنند.

نوآوری و شراکت

باید روی نوآوریهایی تاکید شود که موجب توسعه فرآیندها و محصولات میشوند. همکاری نزدیک با استارتاپهای بیمهای (InsurTech) و بازیگران نوآور صنعت میتواند هم موجب چابکی بیشتر شود، هم به شرکتهای بیمه کمک کند تا از روندهای نوظهور بازار و فناوری عقب نمانند.

اقدامات امنیت سایبری

ایجاد پروتکلهای قوی برای حفاظت از دادههای حساس مشتری و پیشگیری از نفوذ و نشت اطلاعات امری حیاتی است.

این کار شامل استفاده از روشهای رمزنگاری پیشرفته، انجام ممیزیها و تستهای امنیتی منظم، و آموزش مداوم کارکنان در حوزه بهترین شیوههای امنیت سایبری میشود.

تطابق با مقررات و اتوماسیون

بهرهگیری از راهکارهای اتوماسیون و فناوریهای رگتک (RegTech) برای سادهسازی و تسهیل انطباق با مقررات، بسیار ارزشمند است. این کار علاوه بر افزایش سرعت و دقت در فرآیندهای قانونی، منابع انسانی شرکت را آزاد میکند تا بر روی ابتکارات استراتژیک دیگر تمرکز نمایند.

کارگزاران بیمه

استفاده از پلتفرمهای دیجیتال

کارگزاران باید با پذیرش سیستمهای دیجیتال مانند پلتفرمهای مدیریت ارتباط با مشتری (CRM) و ابزارهای هوش مصنوعی، فرآیند تعامل با مشتریان را سادهتر و هوشمندتر کنند. این ابزارها امکان تحلیل رفتار و ترجیحات مشتری را فراهم میکنند تا پیشنهادها و خدماتی شخصیسازی شدهتر ارائه گردد.

توسعه تخصص در حوزههای خاص (توسعه دانش تخصصی)

کارگزاران میتوانند با کسب دانش پیشرفته در زمینههای نوظهور مانند بیمههای سایبری، بیمههای زیستمحیطی یا بیمه ویژه اقتصاد پلتفرمی و فریلنسری (Gig Economy)، خود را از رقبا متمایز کنند. این تخصص موجب ارائه مشاوره و خدمات بهتر، منطبق با نیازهای ویژه هر بخش از بازار خواهد شد.

ارتقاء آموزش و آگاهیبخشی به مشتریان

اطلاعرسانی به مشتریان در مورد مزایا و ریسکهای انواع محصولات بیمهای، بهویژه با ظهور فناوریها و مدلهای نوین بیمه، باید مورد توجه قرار گیرد. این آموزش میتواند از طریق وبینارها، محتوای دیجیتال، و جلسات مشاوره شخصی انجام شود.

تقویت امنیت دادهها و اعتماد مشتریان

کارگزاران بیمه باید اطلاعات مشتری را با استفاده از راهکارهای ایمن ذخیرهسازی ابری، رمزنگاری قوی، و انجام ممیزیهای منظم امنیتی، بهصورت جدی محافظت کنند. این اقدامات نه تنها از دادههای حساس حفاظت میکند، بلکه اعتماد مشتریان را نیز حفظ و تقویت میکند.

گسترش بازاریابی دیجیتال

بهرهگیری از بازاریابی دیجیتال، بهویژه سئو (SEO)، تولید محتوای هدفمند و تبلیغات در شبکههای اجتماعی، به کارگزاران کمک میکند تا به مخاطبان بیشتری دسترسی یافته، لیدهای (مشتریان بالقوه) جدید جذب نموده و برند خود را توسعه دهند.