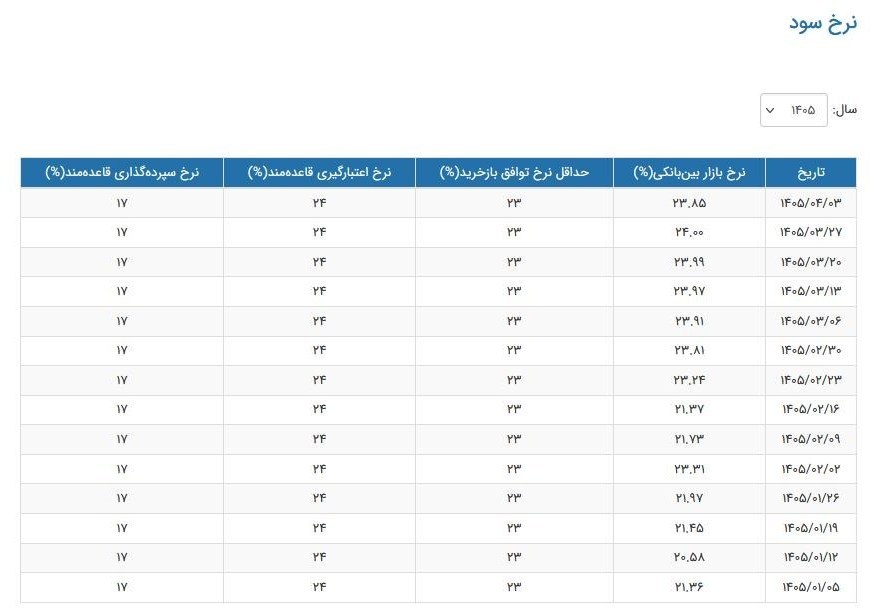

عقبنشینی نرخ سود بینبانکی به ۲۳.۸۵ درصد

نرخ سود بینبانکی با کاهش جزئی به ۲۳.۸۵ درصد رسید تا ترمز روند صعودی آن در آغاز تیرماه کشیده شود.

به گزارش چابک آنلاین، روند تغییرات نرخ سود در بازار بینبانکی، بازتابی از یک سیاستگذاری پولی انقباضی و هوشمند است. نگاهی به دادههای ثبت شده در جدول نرخهای سود از ابتدای فروردین تا ابتدای تیرماه ۱۴۰۵، یک پیام صریح دارد: بانک مرکزی اجازه نخواهد داد نرخ بازار بینبانکی به عنوان نرخ مرجعِ هزینههای تأمین مالی بانکها، از محدوده مشخصشده خارج شود.

در حالی که در خردادماه شاهد حرکت خزنده نرخ بینبانکی به سمت سقف ۲۴ درصد بودیم و حتی عدد ۲۴.۰۰ درصد در ۲۷ خردادماه به ثبت رسید، رسیدن به نرخ ۲۳.۸۵ درصد در ۳ تیرماه به معنای پایان سیاست انقباضی نیست. این عقبنشینیِ ۱۵ صدم درصدی بیش از آنکه نشاندهنده تغییر جهت سیاست کلان پولی باشد، یک اصلاح فنی پس از تسویه حسابهای پایان ماه است. بانکها در پایان هر ماه با تقاضای فزاینده برای تراز کردن ذخایر خود مواجه میشوند و این فشار در اواخر خرداد به اوج رسید؛ بنابراین، کاهشِ ثبتشده در ابتدای تیر، بازگشت به تعادل پس از عبور از گردنه تسویههای ماهانه است.

نکتهای که بسیاری از فعالان بازار از آن غافل میشوند، پایداریِ اعداد در ستونهای «اعتبارگیری قاعدهمند» با نرخ ۲۴ درصد و «حداقل نرخ توافق بازخرید» با نرخ ۲۳ درصد است. این نرخها در تمام مدتِ نوسانات بازار بینبانکی، بدون تغییر باقی ماندهاند. این یعنی بانک مرکزی با تعریف یک کریدور نرخ سود، سقف و کفی را برای هزینههای بانکها تعیین کرده است. تا زمانی که این نرخهای ابزاری تغییر نکند، هر نوسانی در بازار بینبانکی، در واقع تقلا در داخل این کریدور است و نمیتوان آن را نشانهای از تغییر جهت رسمی سیاستها دانست.

مقایسه نرخ فعلی با اعدادِ فروردینماه، که در مقاطعی به کانال ۲۰ و ۲۱ درصد میرسید، بیانگر آن است که بانک مرکزی در طول سه ماه گذشته عملاً با مدیریت تزریق نقدینگی، سعی کرده است هزینه فرصت پول را بالا نگه دارد. این یک پیامِ مستقیم به شبکه بانکی است که هزینه تأمین مالی افزایش یافته؛ رویکردی که برای کنترل رشد ترازنامه بانکها ضروری است، اما فشار شدیدی بر سرمایه در گردش واحدهای تولیدی وارد میکند.

تحلیلها نشان میدهد که بانک مرکزی در حال حاضر در یک وضعیت انتظار فعالانه به سر میبرد. نوسان در محدوده ۲۳.۸ تا ۲۴ درصد به این معناست که شبکه بانکی همچنان با ناترازیِ نقدینگی مواجه است و سیاستگذار ترجیح میدهد با جذب منابع مازاد از طریق عملیات بازار باز، مانع از خروج تورمی پول شود.

در نهایت، با توجه به ثبات نرخهای ابزاری بانک مرکزی، بعید است که در هفتههای پیشرو شاهد کاهش چشمگیر و پایداری در نرخ بازار بینبانکی باشیم. تا زمانی که متغیرهای کلان اقتصادی و وضعیت ناترازی بانکها به همین منوال باقی بماند، نرخ بینبانکی به عنوان دماسنج سیستم بانکی، به احتمال زیاد در همین محدوده ۲۳ تا ۲۴ درصد نوسان خواهد کرد؛ موضوعی که نشان میدهد تابستان امسال، روزهای تأمین مالیِ گران برای شبکه بانکی خواهد بود.