اختصاصی چابک آنلاین؛

درآمد کارمزدی ۷ بانک دولتی ۵۰درصد رشد کرد + جدول

این دوبانک در درآمد کارمزدی از سایر رقبا پیش افتادند

در نظام بانکی امروز، درآمد کارمزدی دیگر یک بخش فرعی در صورتهای مالی نیست، بلکه شاخصی تعیینکننده برای سنجش بلوغ عملیاتی بانکها و میزان حرکت آنها به سمت بانکداری مدرن محسوب میشود.

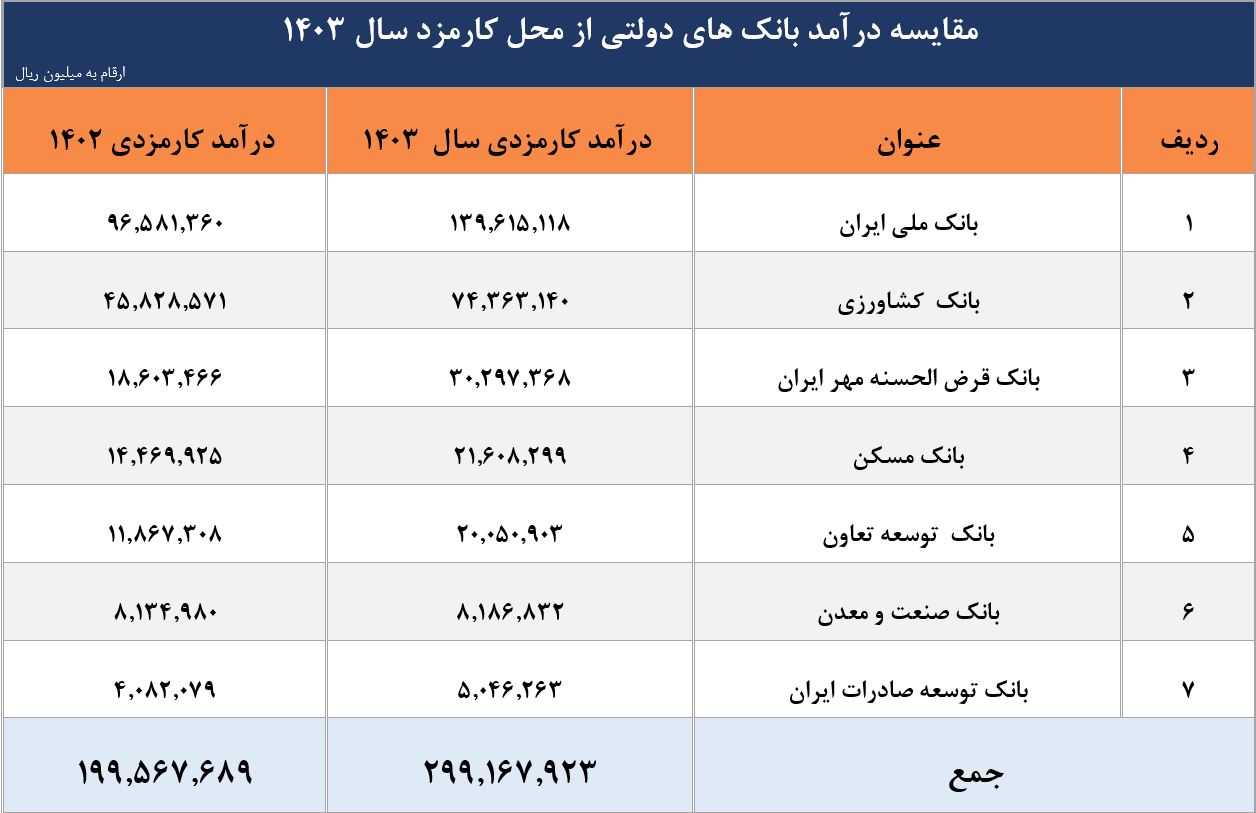

چابک آنلاین، بهاره تاجرباشی، بررسی عملکرد7 بانک دولتی کشور نشان میدهد که مجموع درآمد کارمزدی این بانکها در سال ۱۴۰۳ به حدود 30 هزار میلیارد تومان رسیده، در حالی که این رقم در سال ۱۴۰۲ حدود 20 هزار میلیارد تومان بوده است.

به بیان دیگر، درآمد کارمزدی بانکهای دولتی در یک سال حدود ۵۰ درصد رشد را تجربه کرده، رشدی که نمیتوان آن را صرفاً یک افزایش عددی دانست، بلکه باید آن را نشانهای از تغییر تدریجی مدل درآمدی در بانکداری دولتی ارزیابی کرد.

در میان بانکها، بانک ملی ایران همچنان با فاصلهای معنادار در رتبه نخست قرار دارد.

این بانک در سال ۱۴۰۳ حدود 14 هزار میلیارد تومان درآمد کارمزدی ثبت کرده که نزدیک به نیمی از کل درآمد کارمزدی را در بین ابن ۷ بانک مورد بررسی را شامل میشود.

گستردگی شبکه شعب، سهم بالا در نظام پرداخت کشور، تراکنشهای پرتعداد و حضور فعال در خدمات الکترونیکی، مهمترین عوامل تثبیت جایگاه این بانک در صدر جدول محسوب میشوند.

پس از بانک ملی، بانک کشاورزی با ثبت بیش از 7400 میلیارد تومان در جایگاه دوم ایستاده است.

ماهیت فعالیت این بانک و ارتباط گسترده آن با پرداختهای یارانهای، تسهیلات حمایتی و خدمات مالی در بخش کشاورزی و روستایی، حجم بالایی از تراکنشهای کارمزد محور را ایجاد کرده است.

رتبه سوم به بانک قرضالحسنه مهر ایران تعلق دارد که با ثبت بیش از3 هزار میلیارد تومان درآمد کارمزدی، نشان داده بانکداری خرد و خدمات مالی اجتماعی میتواند منبع درآمدی پایدار و کمریسک باشد.

تمرکز این بانک بر خدمات کوچکمقیاس، تعداد بالای مشتریان و تراکنشهای مستمر، موتور تولید کارمزد برای آن محسوب میشود.

در ادامه، بانک مسکن با بیش از 2100 میلیارد تومان در رتبه چهارم قرار دارد، درآمد کارمزدی این بانک عمدتاً از خدمات مرتبط با تسهیلات مسکن، نقل و انتقالات و خدمات مالی وابسته به بخش ساختمان ناشی میشود.

پس از آن، بانک توسعه تعاون با حدود 2 هزار میلیارد تومان قرار گرفته که نقش آن در ارائه خدمات مالی به بخش تعاونی اقتصاد کشور در این سطح از درآمد کارمزدی بیتأثیر نیست.

دو بانک توسعهای یعنی بانک صنعت و معدن و بانک توسعه صادرات ایران نیز به ترتیب با حدود 816 میلیارد تومان و 504 میلیارد تومان در رتبههای بعدی قرار دارند.

ماهیت تخصصی و پروژهمحور این بانکها باعث میشود تا سهم درآمد کارمزدی در آنها نسبت به بانکهای تراکنشمحور کمتر باشد.

اما نکته مهمتر از رتبهبندی، روند رشد درآمدهای کارمزدی است، افزایش قابل توجه این درآمدها نشان میدهد که بانکها در حال تقویت خدمات غیرحضوری، توسعه بانکداری دیجیتال، گسترش ابزارهای پرداخت و حرکت به سمت ارائه خدمات مالی متنوعتر هستند.

در شرایطی که درآمدهای ناشی از تسهیلات به دلیل محدودیتهای مقرراتی، نرخهای دستوری و ریسک نکول با چالش مواجه است، کارمزد خدمات بانکی به منبعی باثبات، کمریسک و قابل پیشبینی تبدیل میشود.

درآمد کارمزدی همچنین وابستگی بانکها به خلق پول از مسیر تسهیلات را کاهش میدهد و به بهبود کیفیت درآمدی آنها کمک میکند.

این نوع درآمد نهتنها ریسک اعتباری ندارد، بلکه بازتابی از میزان استفاده مشتریان از خدمات مالی و سطح رضایت آنان از زیرساختهای بانکی است.

رشد ۵۰ درصدی درآمد کارمزدی در شبکه بانکی دولتی را میتوان نشانهای از گذار تدریجی از بانکداری سنتی مبتنی بر تسهیلات به بانکداری خدماتمحور دانست.

اگر این مسیر با توسعه زیرساختهای دیجیتال، اصلاح نظام کارمزدها و گسترش خدمات نوین مالی همراه شود، بانکهای دولتی میتوانند به جایگاه پلتفرمهای خدمات مالی فراگیر نزدیک شوند؛ جایگاهی که در آن، ارزشآفرینی نه از محل وامدهی، بلکه از ارائه خدمات هوشمند و مبتنی بر فناوری شکل میگیرد.

بانکداری آینده، بانکداری کارمزدمحور است، و اعداد این بانکها در سال ۱۴۰۳ نشان میدهد که این آینده، آهسته اما قطعی، در حال رسیدن است.