اختصاصی چابک آنلاین؛

شکایت مشتریان بیمه نامه درمان از بیمه دانا و ملت در صدر قرار گرفت + جدول

رئیس کل جدید بیمه مرکزی تا چه میزان به انتشار منظم و بیوقفه آمار صنعت بیمه اهتمام خواهد ورزید؟

بازار بیمه نامه درمان در اقتصاد ایران بزرگتر از آن شده که بتوان ضعفهای آن را پشت اعداد کلی پنهان کرد، رشتهای که با جهش هزینههای پزشکی به یکی از نیازهای اصلی خانوارها و در عین حال، یکی ازسنگینترین سرفصلهای پرتفو برای شرکتهای بیمه ای تبدیل شده، حالا از زاویه دیگری هم زیر ذرهبین است:شکایت بیمهگذاران.

چابک آنلاین، زهرا نامداری، دادههای سال ۱۴۰۴ نشان میدهد که از میان شرکتهای فعال در این رشته، بیمه دانا با فاصلهای معنادار بیشترین شکایت را به خود اختصاص داده؛ وضعیتی که درکنار تمرکز بالای این شرکت بر بیمه نامه درمان، پرسشهایی جدی درباره کیفیت خدمترسانی، مدیریت خسارت و تابآوری عملیاتی آن ایجاد میکند.

در سال ۱۴۰۴ در مجموع ۲ میلیون و ۲۰۲ هزار و ۲۶۰ فقره بیمهنامه درمان در صنعت بیمه صادر شده و شرکتها ۹۹ میلیون و ۱۰۳ هزار و ۶۳۴ مورد خسارت در این رشته پرداخت کردند.

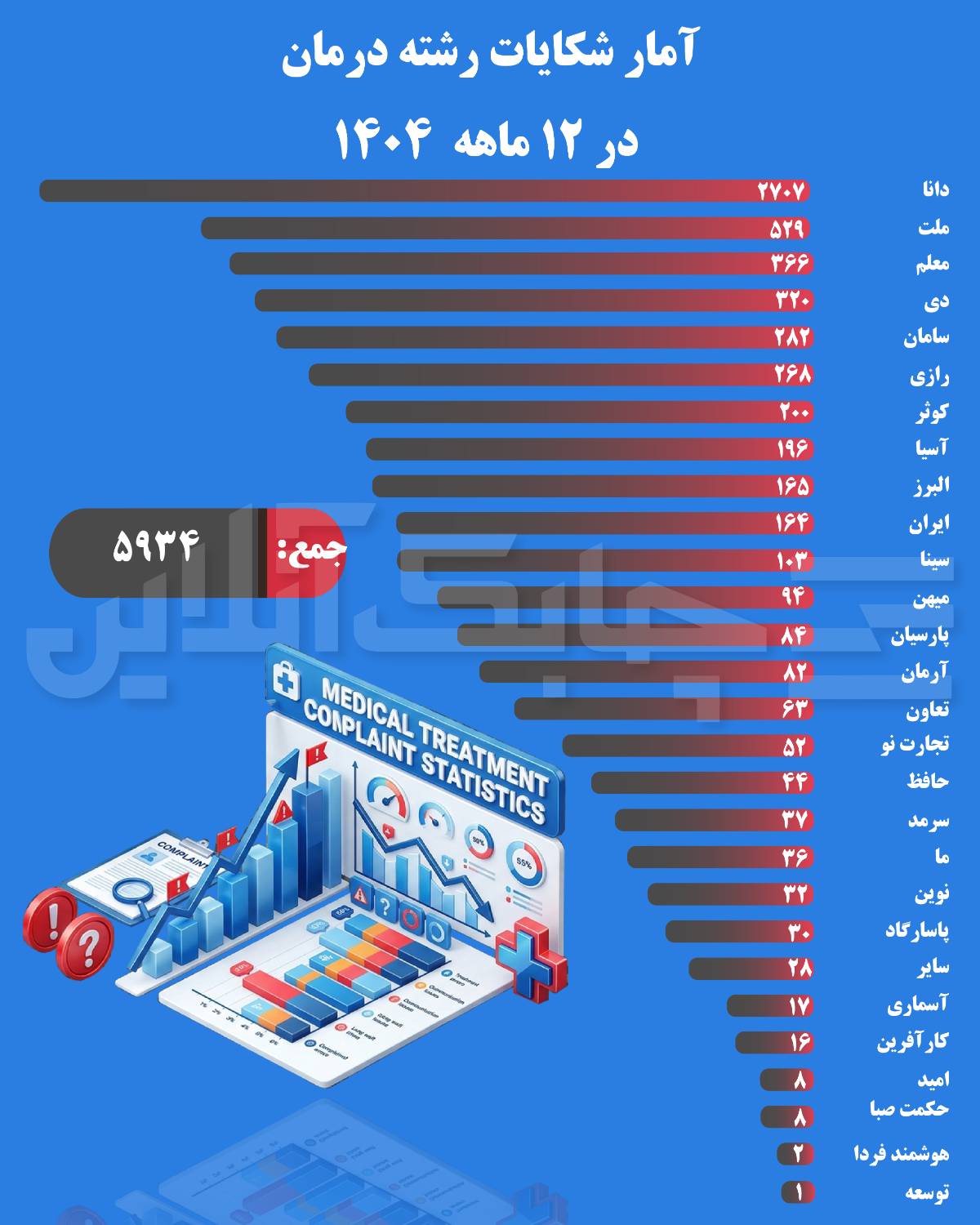

همزمان، بیمهگذاران درسال گذشته از میان شرکتهای فروشنده بیمه درمان ۵ هزار و ۹۳۴ شکایت در سامانه بیمه مرکزی ثبت کرده اند.

درصدر این فهرست، نام بیمه دانا دیده میشود که ۲ هزار و ۷۰۷ شکایت را به خود اختصاص داده است، رقمی که نه فقط بالاترین عدد در بازار، بلکه با فاصلهای چشمگیر بیشتر از سایر بازیگران این رشته قراردارد.

این جایگاه را نمیتوان بدون توجه به ساختار پرتفو بیمه دانا تحلیل کرد.

۵۹ درصد پرتفو این شرکت در سال گذشته به بیمه نامه درمان اختصاص داشته و در مقابل ۵۴ درصد خسارت پرداختی آن نیز در همین رشته متمرکز بوده است.

به بیان دیگر، درمان برای شرکت بیمه دانا یک رشته حاشیهای نیست، به نوعی قلب تپنده کسبوکار آن است.

همین تمرکز بالا باعث میشود تا هر تغییری در صدور، رسیدگی یا پرداخت خسارت، سریعتر و شدیدتر از سایر رشتهها در آمار شکایتها خود را نشان دهد.

پس از شرکت بیمه دانا، بیمه ملت در رتبه دوم قرار دارد؛ شرکتی که بیمهگذاران آن در سال گذشته ۵۲۹ شکایت در حوزه بیمه نامه درمان ثبت کردهاند، هرچند که ۴۶ درصد پرتفو بیمه ملت مربوط به بیمه نامه درمان بوده، اما ۶۸ درصد خسارت پرداختی آن از همین رشته آمده است؛ نسبتی که از فشارخسارت در این بخش خبر میدهد.

بیمه معلم نیز با ۳۶۶ شکایت درجایگاه سوم ایستاده است.

با این حال، هر قضاوتی درباره جدول شکایتها اگر بدون ملاحظه مقیاس فعالیت شرکتها انجام شود، میتواند گمراهکننده باشد.

برای سنجش دقیقتر، بازارنیازمند دادهای است که هنوز منتشر نشده، تعداد بیمهنامههای صادره در رشته درمان به تفکیک هر شرکت.

بدون این آمار،نمیتوان نرخ شکایت را برمبنای تعداد بیمهنامه یا تعداد بیمهشدگان محاسبه کرد و در نتیجه معلوم نیست کدام شرکت واقعاً عملکرد ضعیفتری داشته و کدام شرکت صرفاً به دلیل اندازه بزرگتر خود شکایت بیشتری ثبت کرده است.

این همان نقطهای است که تحلیل را از قضاوت شتابزده جدا میکند.

ابهام وقتی بیشتر میشود که بدانیم بخش مهمی از بازار بیمه درمان، نه از مسیر بیمهنامههای خُرد، بلکه از طریق قراردادهای درمان گروهی با سازمانها و شرکتهای بزرگ شکل میگیرد.

این قراردادها معمولاً جمعیتهای بزرگی را پوشش میدهند و به همین دلیل وزن زیادی در پرتفو برخی بیمهگران دارند.

اما همین بخش از بازاریکی از محلهای اصلی اصطکاک هم هست:درعمل بارها دیده میشودکه برخی بیمهگذاران بزرگ در پرداخت حقبیمه تعلل میکنند یا با تأخیر تسویه میکنند.

نتیجه این رفتار فقط یک اختلاف حساب ساده نیست؛ فشار مستقیم بر جریان نقدینگی شرکت بیمه هم هست.

وقتی ورودی حقبیمه با وقفه همراه شود،توان شرکت برای پرداخت بهموقع خسارت نیز افت میکند و این مساله میتواند خود را در افزایش نارضایتی و شکایت مشتریان از شرکت بیمه نشان دهد.

به این معنا،بخشی از بحران درمان فقط محصول عملکرد بیمهگر نیست؛ بلکه از کیفیت رابطه مالی میان بیمهگر و بیمهگذار عمده نیز اثر میپذیرد.

با این همه، این توضیح هم نمیتواند بهانهای کامل برای شرکتهایی باشد که سهم بالایی از شکایتها را به خود اختصاص دادهاند.

دربازاری که بیمه درمان به دلیل رشد شتابان هزینههای پزشکی به یک نیاز پایه در سبد خانوار تبدیل شده و اکنون حدود درصد پرتفو تولیدی صنعت بیمه را در بر میگیرد، انتظار از شرکتها صرفاً فروش بیشتر نیست؛بلکه مدیریت دقیقتر تعهدات، کنترل شبکه درمان، رسیدگی سریعتر به پروندهها و ارتباط شفافتر با بیمهگذاران نیز به همان اندازه اهمیت دارد.

شرکتی که بخش عمده پرتفو خود را بر درمان بنا کرده، ناگزیر باید برای نوسانات نقدینگی،رشد خسارت و نارضایتی مشتری نیز آمادهتر از دیگران باشد.

مشکل اینجاست که بازار برای داوری منصفانه، هنوز به همه دادههای لازم دسترسی ندارد.

با وجود آنکه بیش از یک ماه و نیم از سال ۱۴۰۵ گذشته و این آمارها باید آماده انتشار باشد، بیمه مرکزی هنوز جزئیات تعداد بیمهنامههای درمان به تفکیک شرکتها را منتشر نکرده است.

این تاخیر، مستقیماً کیفیت تحلیل، قدرت انتخاب بیمهگذاران و حتی توان رسانهها و کارگزاران برای ارزیابی عملکرد شرکتهای بیمه را تضعیف میکند.

دربازاری که بیمه نامه درمان به یکی از مهمترین رشته بیمهای کشور تبدیل شده، پنهان ماندن یا دیر منتشر شدن دادهها در واقع به سود هیچ کس نیست.

اهمیت این موضوع از آن جهت بیشتر است که انتشار آمارهای تفکیکی، یکی از مطالبات قدیمی رسانهها و فعالان بازار بود؛ مطالبهای که در دوره مدیریت پرویز خوشکلام خسروشاهی تا حد قابل قبولی محقق شد و بیمه مرکزی انتشار جزئیات عملکرد شرکتها به تفکیک رشته را آغاز کرد.

اما از دیماه سال گذشته، با وجود آماده بودن دادهها، این روند ضعیف تر شده است.

نتیجه چنین وقفهای آن است که بازار درمهمترین بخش خود، یعنی بیمه درمان، با تصویری ناقص از عملکرد شرکتها مواجه مانده است.

به هر حال جمعبندی اعداد فعلی روشن است: دانا در صدر شکایتهای بیمه درمان قرار دارد و این فاصله آنقدر زیاد هست که نتوان از کنار آن ساده عبور کرد.

اما همزمان، قضاوت حرفهای ایجاب میکندکه این آمار در متن بزرگتر بازار دیده شود؛ بازاری که هم از فشار تورم درمان آسیب میبیند،هم از بدحسابی برخی بیمهگذاران عمده و هم از کمبود شفافیت آماری.

اگر بناست حقوق بیمهگذاران واقعاً تقویت شود، صرف ثبت شکایت کافی نیست. بازار به دادههای کامل، منتشرشده درزمان مناسب و قابل مقایسه نیاز دارد؛ چیزی که هنوز در اختیار ندارد.

اکنون نگاهها به موسی رضایی، رئیس کل جدید بیمه مرکزی، دوخته شده است تا مشخص شود آیا نهاد ناظر انتشار منظم و بیوقفه آمار تفکیکی را به اولویت تبدیل میکند یا نه؟

دربازاری که میلیاردها تومان حقبیمه و میلیونها نفر ذینفع آن هستند، شفافیت دیگر یک امتیاز اضافی نیست؛ حداقل استانداردی است که بیمهگذاران باید از نهاد ناظر انتظار داشته باشند.