اختصاصی چابک آنلاین؛

این سه شرکت بیشترین خسارت پرداختی صنعت بیمه را به نام خود زدند + جدول

آمارهای هشتماهه صنعت بیمه نشان میدهد که نسبت رشد خسارتهای پرداختی به رشد حق بیمه صادره از مرز تعادل عبور کرده و با ثبت رشد 74/56 درصدی خسارت در برابر رشد 57/18 درصدی حق بیمه، این موضوع، ضرورت بازنگری در سیاستهای نرخگذاری، مدیریت ریسک و راهبردهای نگهداری و اتکایی را برجسته میکند.

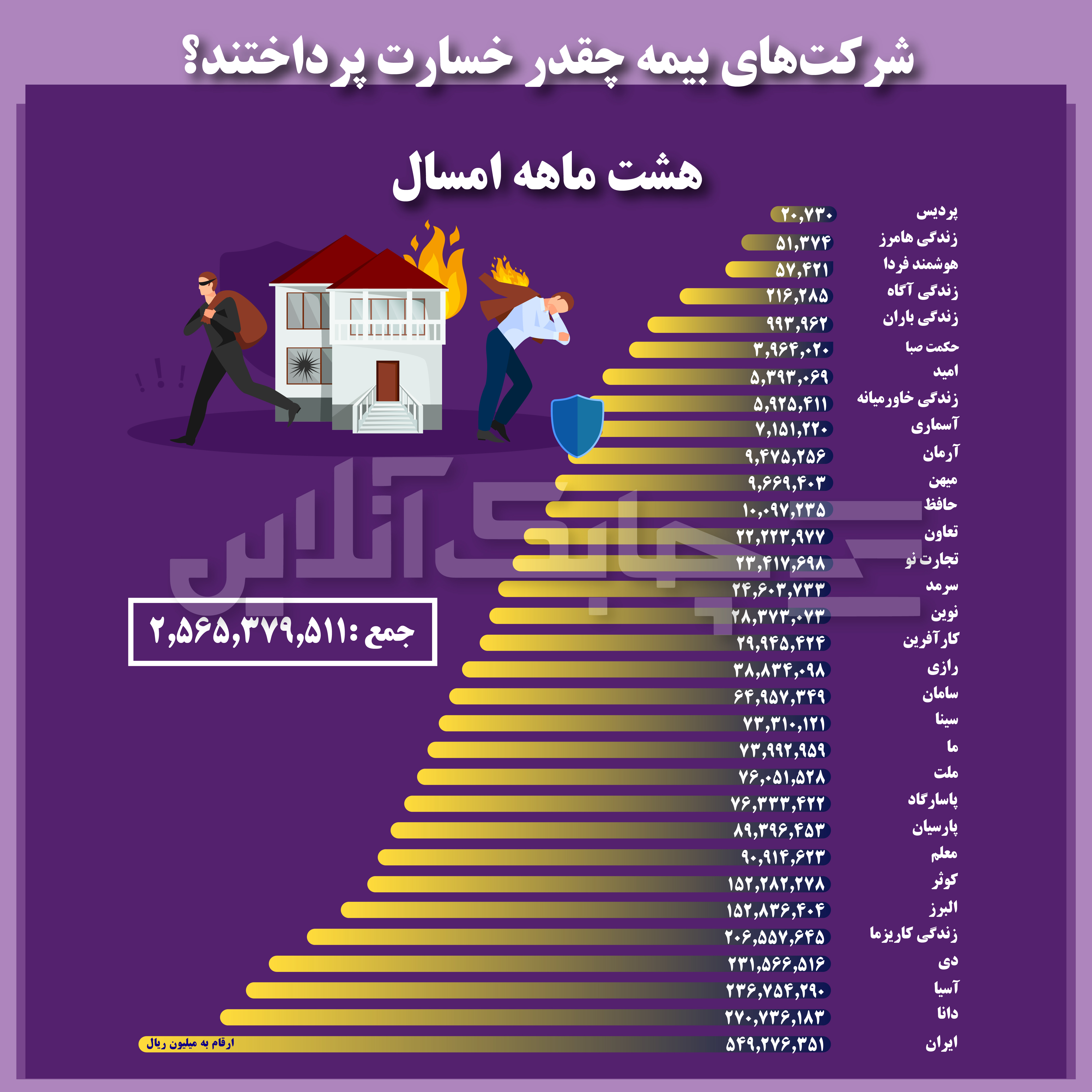

چابک آنلاین، زهرا نامداری، براساس آمار رسمی، شرکتهای بیمه در مجموع 256 هزار و 537 میلیارد تومان خسارت بابت 69 میلیون و 528 هزار و 525 فقره پرونده خسارتی در هشت ماهه امسال پرداخت کردهاند؛ عددی که در مقایسه با مدت مشابه سال قبل، 74/56 درصد رشد را نشان میدهد.

این رشد قابلتوجه، زمانی معنادارتر میشود که در کنار آن، رشد حق بیمه صادره صنعت بیمه تنها 57/18 درصد بوده است.

به بیان سادهتر، سرعت افزایش پرداخت خسارت از سرعت رشد درآمدهای بیمهای اندکی پیشی گرفته است.

این را به زبان ساده می توان یک پیام روشن و صریح برای صنعت بیمه معنا کرد.

دراین میان، شرکت بیمه ایران بهعنوان بزرگترین بازیگر بازار،با در اختیار داشتن 18/87 درصد سهم از بازار بیمه کشور، بیشترین بار پرداخت خسارت را نیز به دوش کشیده است.

این شرکت در هشتماهه امسال 54 هزار و 927 میلیارد تومان خسارت پرداخت کرده که معادل 21/41 درصد از کل خسارت پرداختی صنعت بیمه است.

درجایگاه دوم،شرکت بیمه دانا قرار دارد، این شرکت با 10/53 درصد سهم از بازار حق بیمه تولیدی، در هشتماهه امسال حدود 27 هزار و 73 میلیارد تومان خسارت به بیمهگذاران خود پرداخت کرده و 10/55 درصد از کل خسارت پرداختی صنعت بیمه را به نام خود ثبت کرده است.

شرکت بیمه آسیا نیز در جایگاه سوم، با پرداخت 23 هزار و 675 میلیارد تومان خسارت قرار گرفته است.

این شرکت 8/39 درصد سهم از بازار حق بیمه تولیدی کشور را در اختیار دارد و در مقابل، 9/23 درصد از خسارت پرداختی صنعت بیمه در هشتماهه امسال را پرداخت کرده است.

درنهایت،پرداخت خسارت صرفاً یک عدد در صورتهای مالی نیست،بلکه مهمترین نقطه تماس صنعت بیمه با اعتماد عمومی و اعتبار حرفهای شرکتهای بیمه است.

سرعت، دقت و پایداری در پرداخت خسارت، هم زمان که رضایت بیمهگذاران را تضمین میکند،شاخص بلوغ فنی، توانگری مالی و کیفیت مدیریت ریسک شرکتهای بیمهای نیز محسوب میشود.

رشد فزاینده خسارت در شرایطی که درآمدهای بیمهای با آن همگام نیست،ضرورت بازنگری در نرخگذاری، ترکیب پرتفوی، مدیریت ریسک و سیاستهای نگهداری و اتکایی را بیش از هر زمان دیگری به مدیران ارشد صنعت بیمه یادآوری میکند.