اختصاصی چابک آنلاین؛

زورآزمایی شرکت های بیمه ای برای فتح بازارهای بیشتر و خسارت کمتر + جدول

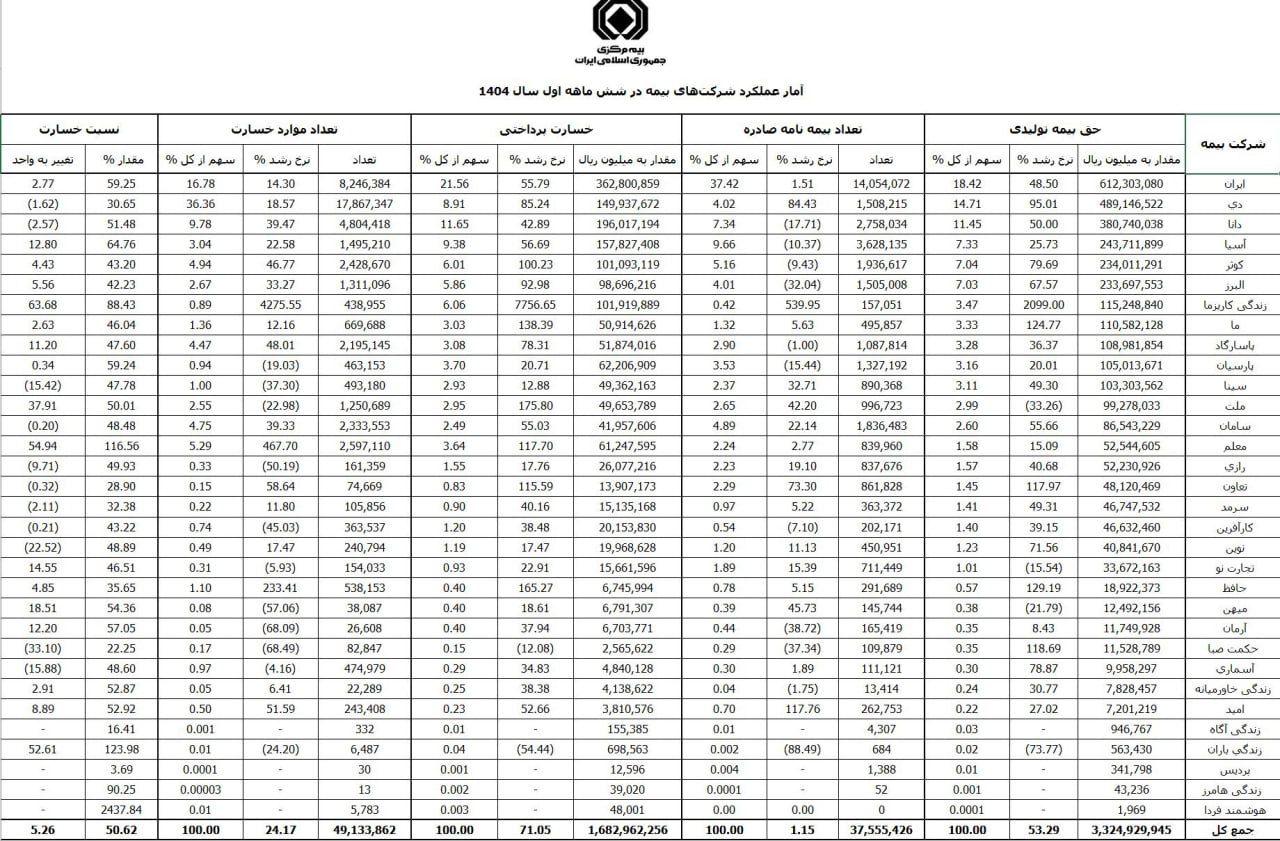

نیمه نخست سالجاری برای شرکت های بیمه ای،فصلِ رشد در فروش،عدد و ظاهرِ همهچیز بود اما وقتی اعداد را از دل داستان بیرون میآوریم، تصویری تازه دیده میشود، صنعت بیمه در ایران در ششماهه امسال بیش از ۳,۳۰۰ هزار میلیارد ریال حقبیمه تولید کرده که بیش از ۵۳ درصد رشد نسبت به پارسال نشان می دهد.

چابک آنلاین، بهاره تاجرباشی، عددی بزرگ و امیدوارکننده،اما خسارتهای پرداختی هم بیش از ۷۱ درصد رشد کردهاند.

یعنی صنعت بیمه، با همان سرعتی که فروخته، با همان سرعت، شاید هم کمی بیشتر خسارت پرداخته است.

این آمار نشان می دهندکه رشد، همیشه هم نشانه موفقیت نیست، گاهی هم نشانه ای التهاب است.

درمیان بازیگران بزرگ صنعت، چند نام آشنا بیش از بقیه خودنمایی میکنند.

بیمه ایران با سهمی بیشتر از 18 درصد از کل حقبیمهها و رشد حدود ۴۸ درصدی، همچنان در قله بازار است، اما نسبت خسارتش به ۵۹ درصد رسیده کمی بالاتر از پارسال، یعنی هرچند رشد فروش حفظ شده، حاشیه سود بیمهگری اندکی فشردهتر شده است.

اما بیمه دی با رشد نزدیک به دوبرابر میانگین بازار،شگفتی ساز نیمسال نخست است.

نسبت خسارت این شرکت بیمه ای پایین و کنترلشده مانده ، اما تجربه نشان داده که چنین جهشهایی اگر با ارزیابی دقیق ریسک همراه نباشند، ممکن است که در نیمه دوم سال، خود را در صورتهای مالی نشان میدهند.

درمقابل، بیمه آسیا ، اندکی شرایط متفاوت تری دارد، رشد فروش ۲۶ درصدی داشته، اما نسبت خسارت این شرکت تا ۶۵ درصد بالا رفته، یعنی این شرکت بیمه ای با افزایشی ۱۲ واحدی نسبت به پارسال روبرو شده که می تواند نشان دهنده این باشد که زیر پوست پرتفوی، بخشهایی از ریسک خود را بیشتر نشان می دهند.

البرز و کوثر هم از رشد عقب نماندهاند ، هر دو حدود ۷۰ تا ۸۰ درصد افزایش فروش داشتهاند اما در این دو شرکت هم نرخ رشد خسارت تقریباً همتراز با رشد فروش است، که یعنی باید نگاه دقیقتری به نرخگذاری و کنترل ریسک بیندازند.

نکته قابل توجه آنکه تعداد بیمهنامهها نکته مهم دیگری را نشان میدهد.

برخی شرکتهای بیمه ای بزرگ مانند آسیا، دانا و کوثر در تعداد بیمهنامه کاهش داشتهاند اما حقبیمه شان افزایش داشته، به زبان ساده یعنی کمتر فروختهاند، ولی گرانتر که این میتواند نشانه تمرکز آگاهانه روی مشتریان با ارزش بالاتر باشد، یا نشانه ریزش بیمهگذاران خُرد که تشخیص این دو برای مدیران، حیاتی است.

درمقابل، شرکت بیمه دی با رشد چشمگیر بیش از ۸۴ درصدی در تعداد بیمهنامهها نشان داده در مسیر جذب انبوه بیمه نامه پیش میرود،مدلی که اگرچه سهم بازار را زیاد میکند، اما در کنترل خسارت چالشبرانگیز است.

درمیان دهها شرکت فعال، چند شرکت بیمه هم عملکردی متعادل، کمریسک و فنی داشتند؛شرکتهایی که شاید پر سرو صدا نباشند اما مسیر درستی را انتخاب کرده اند.

بیمه پارسیان با رشد حدود ۵۸ درصدی در حقبیمه و نسبت خسارت ۴۸ درصدی یکی از الگوهای مدیریت ریسک متعادل بوده است.

ازطرفی هم شرکت بیمه سامان یکی از فنیترین شرکتهای چند سال اخیر بوده که با پرتفوی متنوع، نسبت خسارت کنترل شده (زیر ۵۰ درصد) و تمرکز بر بیمههای خرد و نوآورانه مثل بیمه موبایل و تجهیزات الکترونیکی توانسته رشد پایدار و سود بیمهگری مثبت را همزمان حفظ کند.

شرکت بیمه ما نیز با رشد کنترلشده و نسبت خسارت متناسب، از جمله شرکتهایی بوده که رشدش ریشه در فنیگرایی دارد نه صرفاً افزایش فروش.

شرکت بیمه پاسارگاد اگرچه سهم بازار بالایی ندارد، اما یکی از دقیقترین ساختارهای بیمهگری عمر و زندگی را دارد.

نسبت خسارت پایدار، ذخایر ریاضی قوی و اتکای کمتر به درآمد سرمایهگذاری کوتاهمدت باعث شده عملکردش در ترازنامه تمیز و دقیق باشد.

درکنار این شرکت ها، یک شرکت دیگر هم، مانند شرکت بیمه کارآفرین روندی آرام، حساب شده و قابلاتکا دارد.

اما از بازار شرکت های بیمه زندگی، بیشتر چه می دانیم؟

بیمه زندگی کاریزما با جهش چشمگیر حقبیمه (بیش از ۲۰ برابر نسبت به پارسال) وارد مدار رشد شده و به یکی از بازیگران قابلتوجه این بازار تبدیل شده است، اما نسبت خسارت آن هم حدود ۸۸ درصد بوده که برای شرکتی در فاز توسعه، این عدد طبیعی است.

بیمه زندگی خاورمیانه و زندگی باران نیز با پرتفویهای کوچکتر در مسیر تثبیت هستند.

"باران" با نسبت خسارت سهرقمی مواجه شده که درمقیاس کوچک، بهمعنای ضعف ساختاری نیست، می تواند نتیجه چند خسارت بزرگ روی پایه حقبیمه محدود باشد.

درمجموع، بیمههای زندگی هنوز در مرحلهی رشد کمّیاند و باید مراقب کیفیت ورودیها، بازخریدها و هزینههای جذب باشند تا از تله رشد ظاهری در امان بمانند.

درنگاه کلی، صنعت بیمه در نیمهی نخست امسال، هم بزرگتر شده، هم پرریسکتر.

نسبت خسارت صنعت از ۴۵ درصد به بالای ۵۰ درصد رسیده، یعنی از هر ۱۰۰ تومان حقبیمه، بیش از ۵۰ تومانش به خسارت برگشته است.

این عدد، اگرچه هنوز در شرایط حساسی نیست، اما جهتگیری حرکت بازار روی لبه تیغ را نشان میدهد .

درنهایت می شود گفت که صنعت بیمه در نیمهی نخست سالجاری رشد کرده، اما نیمهی دوم، زمانِ آزمون پایداری است.

شرکتهایی که رشدشان را روی پایههای فنی و نرخگذاری درست بنا کردهاند، سال را با لبخند تمام خواهند کرد اما آنهایی که فقط با تخفیف یا فشار فروش پیش رفتند، در زمستان با سنگینی خسارت مواجه میشوند.

به عبارتی، بیمهگری واقعی، همیشه در فصلِ پرداخت معنا پیدا میکند نه در فصل فروش.