اختصاصی چابک آنلاین؛

درصد سهم از بازار شرکت های بیمه در دوماهه امسال چقدر بود؟ +جدول

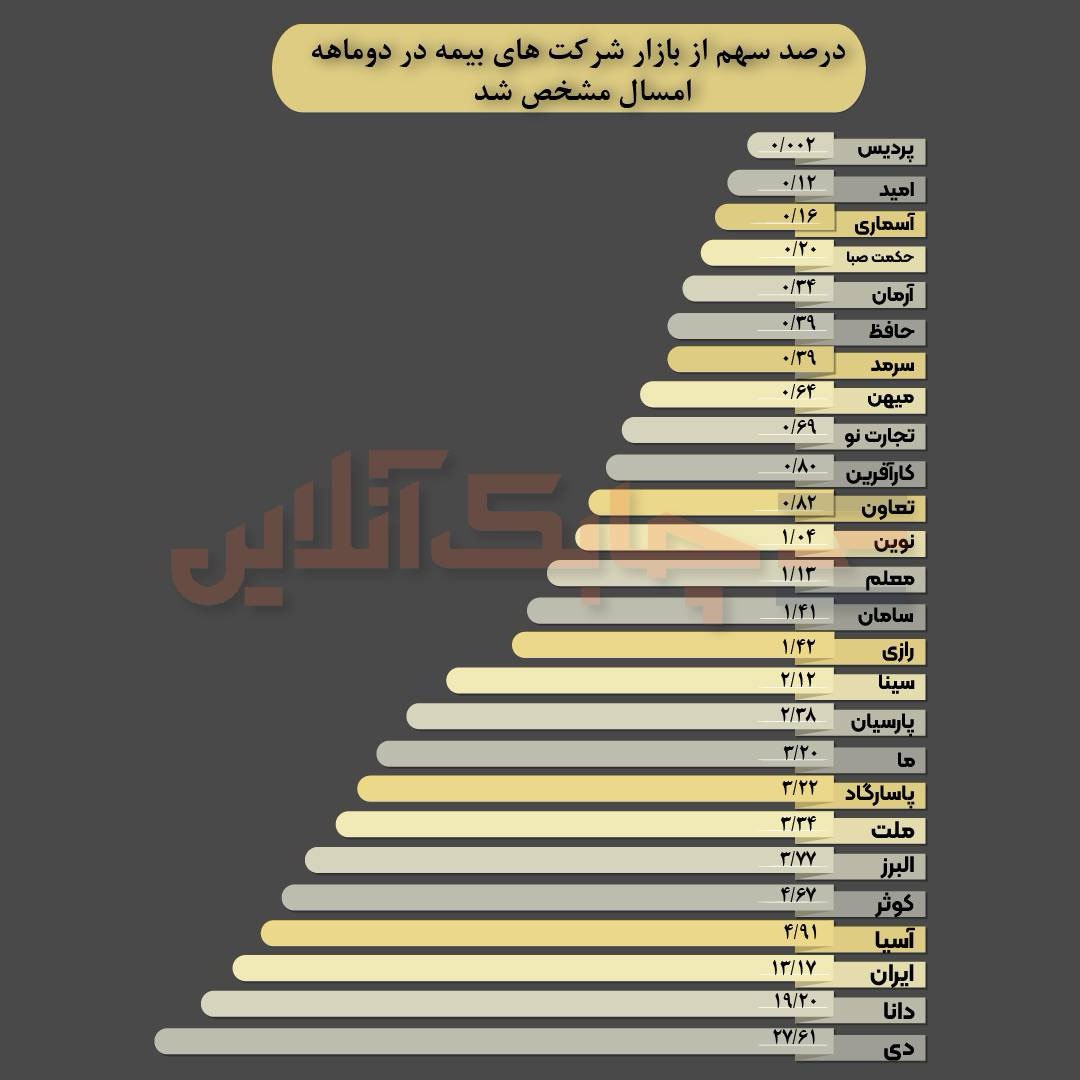

نگاهی به عملکرد 26 شرکت بیمه جنرال کشور در دوماهه نخست امسال نشان داد که سهم از بازار 11 شرکت بیمه کمتر از 1 درصد است.

چابک آنلاین، زهرا نامداری، آمارهای رسمی نشان داد که شرکت بیمه دی 27/61 درصد سهم از بازار صنعت بیمه را در دوماهه نخست امسال به خود اختصاص داده است.

شرکت بیمه دانا با 19/20 درصد سهم از بازار در پله دوم قرار دارد و شرکت بیمه ایران هم با سهم از بازار 13/17 درصد در جایگاه سوم در بازه دوماهه نخست امسال، قرار دارد.

سهم بازار هر شرکت بیمه ای تابعی از مجموعه ای از عوامل کیفی و کمی است که در کنار یکدیگر، میزان حضور مؤثر آن شرکت در بازار بیمه را تعیین می کنند.

در رأس این عوامل، اعتبار برند و اعتماد عمومی قرار دارد.

شرکت هایی که از سابقه فعالیت طولانیمدت، عملکرد شفاف و تعامل حرفه ای با بیمه گذاران برخوردارند، بهطور طبیعی در ذهنیت عمومی جایگاه بالاتری داشته و مشتریان بیشتری جذب می کنند.

عامل کلیدی دیگر، تنوع و نوآوری در محصولات بیمه ای است.

شرکت های بیمه ای که توان طراحی و ارائه محصولات متناسب با نیازهای نوظهور بازار و برای اقشار مختلف جامعه و گروههای شغلی خاص را دارند، قادرند سهم بیشتری از بازار را به خود اختصاص دهند.

به ویژه در حوزه بیمه های زندگی، آتشسوزی، مسئولیت و درمان تکمیلی، انعطاف پذیری در شرایط و مزایای پوشش ها مزیت رقابتی مهمی محسوب میشود.

شبکه فروش گسترده و حرفه ای نیز از ارکان تعیینکننده سهم بازار به شمار می آید.

سرمایه گذاری در آموزش و توانمند سازی نمایندگان، توسعه کانال های دیجیتال فروش و پوشش جغرافیایی مناسب، به جذب و حفظ مشتریان جدید کمک بسیاری می کند.

همچنین، کیفیت خدمات پس از فروش و به ویژه نحوه رسیدگی به خسارت ها، نقش مستقیمی در حفظ وفاداری بیمه گذاران و به تبع آن افزایش سهم بازار دارد.

در نهایت،استراتژی های بازاریابی مؤثر، قیمت گذاری رقابتی و توجه به تحولات فناوری نیز بر سهم بازار تأثیر مستقیم دارند.

بهره گیری هوشمندانه از تبلیغات هدفمند، داده محوری در تحلیل رفتار مشتری و تحول دیجیتال در خدمات رسانی، همگی از عناصر مهمی هستند که می توانند جایگاه یک شرکت بیمه را در بازار تثبیت کنند و یا ارتقا دهند.

ناگفته نماند که تحلیل و مقایسه سهم بازار شرکت های بیمه بر اساس عملکرد دوماهه نخست سال ۱۴۰۴، اگرچه می تواند تصویری اولیه از روند رقابت شرکت ها ارائه دهد، اما بهتنهایی معیار کاملی برای قضاوت نهایی در خصوص جایگاه واقعی شرکت ها در بازار بیمه نیست.

نوسانات فصلی در تقاضای برخی رشته های بیمه ای (نظیر بیمه شخص ثالث و بیمه های درمان تکمیلی)، تأخیر در ثبت حقبیمه ها، زمانبندی در تسویه خسارت ها و اجرای کمپین های بازاریابی، همگی عواملی هستند که می توانند عملکرد کوتاه مدت را تحت تأثیر قرار دهند.