اختصاصی چابک آنلاین؛

چرا تعیین تکلیف خسارت تأخیر تادیه در لیزینگ مهم است؟

مطالب ارائه شده در این نوشته درقالب یک مقاله علمی پژوهشی تدوین نشده،بلکه گردآوری،تلخیص وسازمان دهی اطلاعات موجود از منابع در دسترس بوده و با هدف ارائه یک مرورکلی، توصیفی و اطلاع رسانی تهیه شده است.

بنابراین محتوای آن، بیشتر جنبه اطلاعاتی وتبیینی قابل فهم از موضوع بوده بدون آن که ادعای تحلیل تخصصی و پژوهش میدانی دقیق داشته باشد.

تأخیرتأدیه یکی از بنیادیترین نهادهای حقوق مالی ایران بوده که با هدف جبران کاهش ارزش پول و ضرر ناشی از پرداختنشدن بهموقع دین وضع شده است.

این مفهوم،هم در قانون مدنی و هم در قوانین خاص مانند قانون چک و آیین دادرسی مدنی جایگاه دارد.

- مقدمه:

درنظامهای اقتصادی مبتنی بر پول اعتباری،ارزش پول در طول زمان ثابت نیست.

تورم،کاهش قدرت خرید ونوسانات اقتصادی موجب شده که چنانچه بدهی در زمان مقرر پرداخت نشود، طلبکار در عمل متضرر شود.

به همین دلیل، قوانین کشورها سازوکاری برای جبران این خسارت پیشبینی میکنند؛در ایران، مهمترین این سازوکارها تأخیر تأدیه است.

تأخیرتأدیه،از دید حقوقی،زمانی تحقق مییابد که:

- موعد پرداخت فرا رسیده باشد.

- بدهکار علیرغم توان مالی، از پرداخت خودداری کند.

- طلبکار نیز برای دریافت طلب اقدام کندکه این سه رکن ، اساس مفهوم تأخیر تأدیه را تشکیل میدهد.

- تعریف و ماهیت تأخیر تأدیه

- تعریف نظری تأخیر تأدیه : یعنی عدم پرداخت دین در موعد مقرر که موجب مسئولیت مدنی بدهکار می شود.،هدف این نهاد حقوقی جبران خسارت واقعی است نه تحصیل سود برای طلبکار

- تعریف قانونی تأخیر تأدیه : قانون ایران تعریف صریحی ارائه نکرده، اما از مجموع مواد ۲۲۱، ۲۲۶ و ۵۲۲ قانون آیین دادرسی مدنی بهوضوح قابل استنباط است. ماده ۵۲۲ بهطور خاص خسارت تأخیر تأدیه را به رسمیت میشناسد.

- جایگاه در نظام حقوقی ایران: تأخیر تأدیه از جمله مفاهیمی بوده که در حقوق مدنی (تعهدات) حقوق تجارت آیین دادرسی قوانین خاص مانند قانون چک بررسی شده و جزئی از ساختار حقوق مالی کشور محسوب میشود

-

مبنای قانونی تأخیر تأدیه

-

قانون مدنی

- مواد ۲۲۱، ۲۲۲، ۲۲۶ و ۲۲۷ قانون مدنی بر لزوم جبران ضرر ناشی از عدم اجرای تعهد تأکید دارند

- بر اساس ماده ۲۲۶: در صورتی که متعهد بهواسطه تقصیر، تعهد را اجرا نکند، مسئول خسارت است" قاعده فقهی (لاضرر) و (تسبیب) نیز مبنای فقهی این حکم هستند

-

قانون مدنی

- ماده ۲۲۱ قانون مدنی: اگر کسی تعهد اقدام به امری را بکند یا تعهدکرده که از انجام امری خودداری کند، در صورت تخلف، مسئول خسارت طرف مقابل است،مشروط بر این که جبران خسارت تصریح شده یا تعهد، عرفاً به منزله تصریح باشد یا برحسب قانون، موجب ضمان باشد

- ماده ۲۲۲ قانون مدنی: در صورت عدم ایفای تعهد با رعایت ماده فوق، حاکم میتواند به کسی که تعهد به نفع او شده اجازه دهد که خود او عمل را انجام دهد و متخلف را به تأدیه مخارج آن محکوم نماید.

- ماده 226 قانونی مدنی : در مورد عدم ایفای تعهدات از طرف یکی از متعاملین، طرف دیگر نمیتواند ادعای خسارت کند مگر اینکه برای ایفای تعهد مدت معینی مقرر شده و مدت مزبور منقضی شده باشد.اگر برای ایفای تعهد مدتی مقرر نبوده طرف وقتی میتواند ادعای خسارت کندکه اختیار موقع انجام با او بوده و ثابت کند که انجام تعهد را مطالبه کرده است.

- ماده 227 قانون مدنی : متخلف از انجام تعهد وقتی محکوم به تادیه خسارت میشود که نتواند ثابت کند که عدم انجام به واسطه علت خارجی بوده که نمیتوان به او مربوط نمود.

- ماده 228 قانون مدنی:در صورتی که موضوع تعهد تادیه وجه نقدی باشد حاکم می تواند با رعایت ماده 221 مدیون را به جبران خسارت حاصله از تاخیر در تادیه دین محکوم نماید.

- ماده 230 قانون مدنی : اگر در ضمن معامله شرط شده که در صورت تخلف، متخلف مبلغی به عنوان خسارت تادیه کند، حاکم نمیتواند او را به بیشتر یا کمتر از آن چه که ملزم شده محکوم کند.

-

- ماده ۵۲۲ قانون آیین دادرسی مدنی( این ماده مصوب سال 1379 است )

ماده 522 : در دعاویی که موضوع آن دِین و از نوع وجه رایج بوده و با مطالبه داین و تمکن مدیون، مدیون از پرداخت امتناع نموده، در صورت تغییرشاخص قیمت سالانه از زمان سررسید تا هنگام پرداخت و پس از مطالبه طلبکار، دادگاه با رعایت تناسب تغییر شاخص سالانه که توسط بانک مرکزی تعیین می شود محاسبه و مورد حکم قرار خواهد داد مگر این که طرفین به نحو دیگری مصالحه کنند.

- این ماده ستون اصلی بحث است. طلبکار میتواند خسارت تأخیر تأدیه را در صورت وجود شرایط زیر مطالبه کند

- دین نقدی باشد.

- دین حال شده باشد.

- بدهکار تمکن داشته باشد.

- بدهکار امتناع از پرداخت کند.

- طلبکار مطالبه کرده باشد .

- محاسبه بر اساس شاخص تورم بانک مرکزی انجام شود

-

قانون چک

- در قانون جدید چک، خسارت تأخیر تأدیه از تاریخ سررسید چک محاسبه میشود و سیستم بانک مرکزی محاسبه را انجام میدهد

-

قانون چک

-

قانون عملیات بانکی بدون ربا

- بانکها بر اساس قرارداد، مطالبات ناشی از وجه التزام را دریافت میکنند که گاهی جایگزین خسارت تأخیر تأدیه میشود

-

تفاوت تأخیر تأدیه با مفاهیم مشابه:

-

تفاوت با خسارت قراردادی (وجه التزام)

- تأخیر تأدیه: جبران کاهش ارزش پول با محاسبه تورم

- وجه التزام: مبلغ توافقشده بین طرفین در صورت تعارض، معمولاً وجه التزام مقدم است

-

تفاوت با بهره (ربا)

- خسارت تأخیر تأدیه بهره نیست زیرا

-

تفاوت با خسارت قراردادی (وجه التزام)

- بر اساس شاخص تورم محاسبه میشود

- هدف آن جبران ضرر است نه کسب سود.

- ربح مرکب نیست.

- قانون آن را تنظیم کرده

- آثار و نتایج تأخیر تأدیه:

- آثار حقوقی:

- بدهکار موظف به پرداخت خسارت میشود

- خسارت از تاریخ مطالبه یا سررسید محاسبه میگردد

- شامل اصل بدهی + خسارت + هزینه دادرسی است

-

آثار اقتصادی و مالی

- کاهش ضرر طلبکار

- کنترل رفتار بدهکاران بدحساب

- افزایش اعتماد در معاملات

- جلوگیری از انباشت بدهی و رکود اقتصادی

- اما از سوی دیگر باعث افزایش دعاوی مالی و بار اضافه بر دادگاهها میشود

- آثار حقوقی:

- فقه و تأخیر تأدیه

-

دیدگاه فقهای امامیه

- اکثر فقها معتقدند: اگر کاهش ارزش پول شدید باشد و بدهکار مقصر باشد، جبران آن "ربا" محسوب نمیشود و جایز است

-

مبانی فقهی

- قاعده لاضرر

- قاعده اتلاف

- قاعده تسبیب

- اصل عدالت معاوضی

-

دیدگاه فقهای امامیه

این مبانی باعث شده قانونگذار خسارت تأخیر تأدیه را مشروع بداند

-

نحوه محاسبه خسارت تأخیر تأدیه

- فرمول قانونی محاسبه با استفاده از شاخص تورم انجام میشود

خسارت = مبلغ دین × (شاخص زمان پرداخت – شاخص زمان سررسید) ÷ شاخص زمان سررسید

-

رویه قضایی دادگاهها در ایران:

-

رویه غالب

- در اکثر محاکم: خسارت تأخیر تأدیه بر اساس شاخص بانک مرکزی تا روز اجرای حکم محاسبه میشود در چک، سامانه بانک مرکزی مبنای محاسبه است

- نکات مهم رویهای

- اگر طلبکار مطالبه نکرده باشد، خسارت تعلق نمیگیرد

- اگر بدهکار ثابت کند که تمکن مالی نداشته، دادگاه ممکن است خسارت تعیین نکند

- در دعاوی سفته و برات، واخواستنامه آغاز محاسبه است

- در مورد دعاوی ارزی (دلار، یورو)، معمولاً دادگاه پرداخت معادل ریالی روز یا پرداخت اصل ارز را حکم میدهد و معمولاً خسارت تأخیر جداگانه برای ارز تعیین نمیشود.

-

رویه غالب

- خسارت تأخیر تأدیه در قراردادهای لیزینگ

به دلیل ماهیت اقساطی بودن قراردادهای لیزینگ، یکی از مسائل اساسی، چگونگی برخورد با تأخیر مشتری در پرداخت اقساط است.

در قراردادهای لیزینگ، علاوه بر اصل دین (اقساط)، معمولاً سه مفهوم مطرح است:

- جریمه دیرکرد / وجه التزام

- خسارت تأخیر تأدیه

- بهره یا کارمزد قرارداد

شناخت تفاوت این مفاهیم و مبانی قانونی آن در نظام بانکی و لیزینگ ایران اهمیت زیادی دارد؛ زیرا شرکتهای لیزینگ از یک سو باید با قوانین عملیات بانکی بدون ربا هماهنگ باشند و از سوی دیگر، باید ریسک نکول مشتریان را مدیریت کنند

- چرا بحث خسارت تأخیر در لیزینگ مهم است؟ موضوع خسارت تاخیر در قرارداد های لیزینگ از آن جهت دارای اهمیت است که

- تعهد مشتری مدتدار است .

- ارزش پول کاهش پیدا میکند .

- عدم پرداخت اقساط باعث ضرر واقعی به شرکت لیزینگ میشود

لیزینگها به دلیل عدم تامین منابع مالی مناسب و هزینه های سنگین تامین منابع مالی در شرایط اقتصاد تورمی دچار ضرر های زیادی می شوند و عدم پرداخت به موقع اقساط از طرف مشتریان، باعث ایجادمطالبات معوق شده و این مطالبات معوق جریان نقدی شرکت را مختل میکند بنابراین، قانون و رویه بانکی، دریافت خسارت از مشتری بدحساب را به رسمیت شناخته است.

-

مبانی قانونی خسارت تأخیر تأدیه در لیزینگ

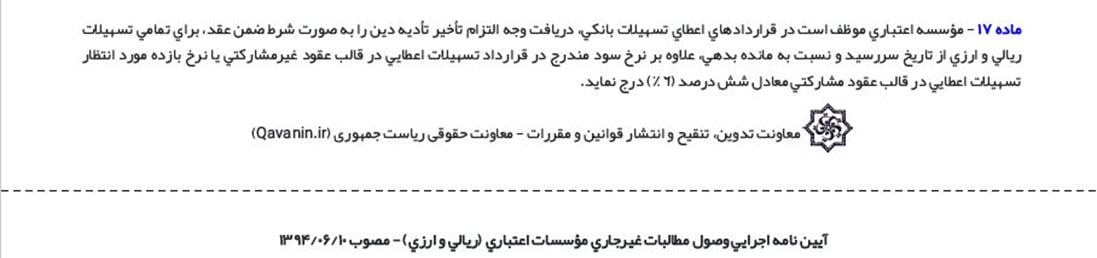

- ماده ۵۲۲ قانون آیین دادرسی مدنی : این ماده اجازه میدهد در دیون نقدی خسارت تأخیربر اساس شاخص تورم بانک مرکزی مطالبه شود. در قراردادهای لیزینگ، اقساط دین نقدی هستند؛ بنابراین مشمول این ماده میشوند

- قانون عملیات بانکی بدون ربا : بانکها و لیزینگها مجازند در قراردادها وجه التزام تعیین کنند تا مشتری در صورت تأخیر، مبلغ مشخصی بهعنوان جریمه بدهد

-

مقررات بانک مرکزی و شورای پول و اعتبار: در بخشنامهها، برای شرکتهای لیزینگ موارد زیر تأکید شده است

- تعیین «جریمه تأخیر» در بسته سیاستی پولی

- ممنوعیت دریافت بهره مرکب

- محاسبه جریمه بر اساس مانده بدهی

در لیزینگ معمولاً خسارت تأخیر تأدیه به معنای ماده ۵۲۲ استفاده نمیشود؛ زیرا شرکت لیزینگ از ابتدا در قرارداد درج میکند:

" در صورت تأخیر در پرداخت هر قسط، مشتری باید وجه التزام به میزان X درصد بهازای هر ماه تأخیر پرداخت کند"

"در نامه ارسالی( مورخ 14 آذر 1396 )اداره مطالعات و مقررات بانک مرکزیبه انجمن ملی لیزینگ ایراناعلام شد که : شرکت های لیزینگ مشمول ضوابط و مقرراتبانک مرکزی برای محاسبه وجه التزام و تاخیر دین نمی باشند.

براساس این نامه شرکت های لیزینگباید خسارت تاخیرپرداخت اقساط مشتریان در قرارداد های فروش اقساطیو اجاره به شرط تملیک را براساس ماده 221،228، 230 قانون مدنیو عمومات این قانون در متن قرارداد های خود درج و اعمال نمایند."

-

آثار تأخیر مشتری در لیزینگ

-

آثار حقوقی :

- الزام مشتری به پرداخت جریمه دیرکرد

- امکان فسخ قرارداد توسط لیزینگ

- امکان مطالبه کل اقساط عقبافتاده

- امکان استرداد یا توقیف مورد لیزینگ (ماشین، ملک، تجهیزات)

- ارجاع موضوع به اجرای ثبت یا دادگاه

-

آثار مالی

- افزایش بدهی مشتری

- ورود به لیست مطالبات معوق

- سختتر شدن بازخرید یا انتقال سند

- محرومیت از خدمات مالی آینده در شبکه بانکی

-

آثار حقوقی :

- شیوه محاسبه خسارت تأخیر در لیزینگ

بیشتر شرکتهای لیزینگ براساس آیین نامه اجرایی وصول مطالباتغیر جاری موسسات اعتباری مصوب سال 96عمل می نمایند .

در شرکت های لیزینگ سه مدل محاسبه خسارت تاخیردارند: برخی/ بیشتر شرکت های لیزینگ از این مدل استفاده می کنندو بعضا در سیستم های نرم افزاری متداول مورد استفاده در صنعت لیزینگ از این فرمول بهره برده می شود.

- مدل اول: درصد ثابت (متعارف) مثلاً: ۶٪ ماهانه- ۴٪ ماهانه- یا طبق مصوبه شورای پول و اعتبار

فرمول محاسبه :

جریمه = مانده قسط × درصد جریمه × مدت تأخیر

- مدل دوم: جریمه پلکانی یا تجمیعی در قراردادهای جدید

- تأخیر کوتاهمدت: جریمه کمتر

- تأخیر طولانیتر: درصد بالاتر

- مدل سوم: محاسبه ترکیبی (وجه التزام + ضرر واقعی) در مواردی که خسارت اثبات شود، لیزینگ ممکن است علاوه بر وجه التزام، خسارت واقعی را نیز مطالبه کند

-

رویه قضایی در مورد خسارت تأخیر تأدیه لیزینگ

-

رویه دادگاهها :

- دادگاههای ایران معمولاً: وجه التزام را مقدم بر خسارت تأخیر تأدیه میدانند

- جریمه مندرج در قرارداد لیزینگ را معتبر نمیشمارند مگر در موارد استثناء ( حداقل یک مورد پذیرفته است ). و این موضوع باعث اختلاف عملکردی در بین شرکتهای لیزینگ می شود.

- ایراد “ربوی بودن” را رد میکنند در اکثر محاکم شرط تعیین جریمه را «شرط صحیح ضمن عقد» تلقی نمیکنند.

- رأی وحدت رویه مرتبط :

-

رویه دادگاهها :

در آرای متعدد اعلام شده: اگر طرفین در قرارداد مبلغی را به عنوان جریمه تأخیر تعیین کنند، دادگاه مکلف است همان را اجرا کند.

نمونه : رای وحدت رویه شماره 805 مورخ 16/10/1399 هیات عمومی دیوان عالی کشور با موضوع اعتبار مبلغ وجه التزام تعیین شده در قرارداد

-

چالشهای موجود :

- عدم وحدت در درصد جریمه بین شرکتها

- تلقی نادرست برخی مشتریان که (جریمه برابر با رباست)

- مشکلات وصول در صورت نوسانات شدید اقتصادی

- فشار مالی بر مشتریان کمدرآمد

- تداخل محاسبه جریمه با شیوههای حسابداری

-

پیشنهادها برای اصلاح و شفافسازی

-

برای شرکتهای لیزینگ

- درج دقیق فرمول جریمه در قرارداد

- اعلام شفاف نرخها به مشتری

- تعیین سقف منصفانه برای جریمه

-

برای قانونگذار

- تعیین نرخ واحد جریمه در صنعت لیزینگ

- تعیین مقررات ویژه برای مشتریان ناتوان مالی

- ایجاد سامانه سنجش اعتبار برای کاهش مطالبات معوق

-

برای شرکتهای لیزینگ

نکته پایانی : در قراردادهای لیزینگ، «خسارت تأخیر تأدیه» به شکل ماده ۵۲۲ کمتر به کار میرود؛ زیرا شرکتها در قالب وجه التزام، جریمه دقیق و قراردادی برای تأخیر مشتری پیشبینی کردهاند. این جریمه:

- مشروع

- قانونی

- قابل اجرا در دادگاه

- و هماهنگ با عملیات بانکی بدون ربا است و مهمترین ابزار شرکتهای لیزینگ برای مدیریت ریسک نکول مشتریان محسوب میشود.

اما نکته مهم و اساسی در خصوص تاخیر تادیه و خسارت ناشی از آن در قرارداد های لیزینگ مورد سوال اعضا و شرکتهای این صنعت است و اختلاف نظر در خصوص میزان جریمه تاخیر و اخذ آن براساس نرخ سود تسهیلات فعلی (26 درصد) + 6 درصد به بالا ( 10 درصد- 12 درصد / 15 درصد ) وجود دارد و ضروری است انجمن ملی لیزینگ ایران در کارگروه تخصصی این موضوع را بررسی و چنانچه شرکت های لیزینگ با رعایت مواد 221 و 228 و 230 قانون مدنی مجاز به اخذ وجه التزام با نرخی بالاتر از 6 درصد می باشند این موضوع باید بصورت یک بخشنامه اطلاع رسانی شود.

مجید جمشیدی ، مدیرعامل شرکت لیزینگ هوشمند فردا