اختصاصی چابک آنلاین؛

چالشهای افزایش حد اعتباری لیزینگها برای تامین مالی

این روزها شاهد صحبت هایی درخصوص افزایش حد اعتباری دریافت تسهیلات بانکی در صنعت لیزینگ هستیم، موضوعی که بارها توسط انجمن ملی لیزینگ ایران مطرح شده و زمزمه های تایید این افزایش نیز به گوش می رسد.

دراین گزارش، به بررسی میزان حد اعتباری استفاده شده توسط لیزینگ ها و چالش های افزایش آن پرداخته شده است.

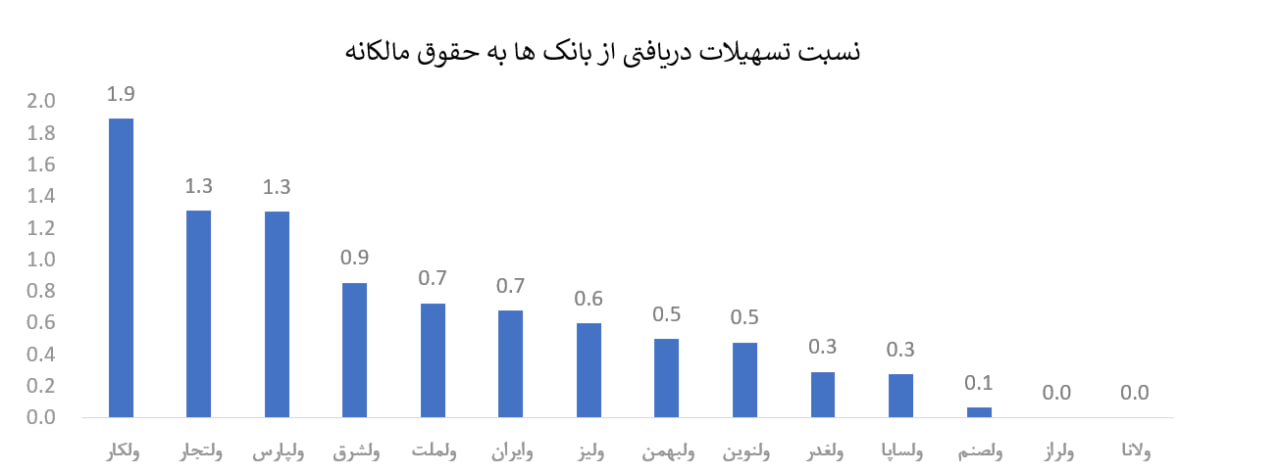

با توجه به بررسی صورت های مالی شش ماهه اول سال مالی جاری، میزان حد اعتباری مجاز لیزینگ ها (لیزینگ های بورسی) حدود ۲۰ همت بوده که از مبلغ مذکورفقط ۵ همت معادل ۲۵ درصد ظرفیت موجود توسط لیزینگ ها استفاده شده و تنها شرکت لیزینگی که تقریبا از تمام ظرفیت حد اعتباری خود استفاده کرده شرکت لیزینگ کارآفرین است.

حال، سوالی که مطرح می شود اینکه آیا بعنوان معاون مالی شرکت لیزینگ کارآفرین تمایلی به افزایش حد اعتباری نزد بانک ها دارم یا نه؟

همانطور که همکاران فعال در صنعت لیزینگ به موضوع نرخ موثر تامین مالی و نرخ موثر درآمدی از محل اعطای تسهیلات به مشتریان خود آگاهی دارند، تسهیلات به مشتریان با توجه به ماهیت لیزینگ ها عمدتا (درحوزه خودرویی و تجهیزات مبالغ تسهیلات عموما بالای یک میلیارد تومان است) تسهیلات سه ساله ارائه می شود که در سال اول می تواند سود خوبی برای شرکت لیزینگ داشته باشد.

هرچند که در سال دوم و سوم، این روند کاهشی خواهد بود و در سال چهارم احتمالا کار به زیان خالص نیز کشیده می شود.

در نتیجه افزایش حد اعتباری توسط بانک مرکزی بیشتر بعنوان مسکنی خواهد بود تا شرکت لیزینگ بقای خود را حفظ کرده و هیچ امکان توسعه ای برای لیزینگ ها از محل تسهیلات بانکی وجود نخواهد داشت.

ازطرف دیگر،صدور مجوز تامین مالی ۴ یا ۵ برابری نسبت به حقوق مالکانه ممکن است سهامداران عمده لیزینگ ها را از انجام افزایش سرمایه ها و ورود نقدینگی جدید با بهای تمام شده صفر منصرف ساخته و صرفا به رشد ارقام ترازنامه ای بسنده کنند.

یکی از رسالت های بنیادین ایجاد شرکت های لیزینگ، کنترل تورم بوده ، امامسیر فعلی، دریافت تسهیلات از بانک ها و ارائه همان تسهیلات به متقاضیان و امکان ایجاد سود از آن محل نه تنها تورم را کنترل نکرده بلکه خود امری تورم زا در کشور است.

ازدیگر چالش های افزایش و امکان استفاده از حد اعتباری، امکان تامین تضامین و وثایق تسهیلات قابل دریافت از بانک ها برای این صنعت خواهد بود.

درآخر اینکه، افزایش حد اعتباری لیزینگ ها هیچ الزامی برای بانک ها جهت پرداخت تسهیلات به لیزینگ ها ایجاد نمی کند و دریافت تسهیلات کوتاه مدت در مقابل اعطای تسهیلات بلندمدت به مشتریان نسبت جاری لیزینگ ها را بشدت کاهش داده و عموما شاهد نسبت جاری زیر ۰.۸ (هشت دهم) یعنی کمتر از یک خواهد بود.

لازم به ذکر است حداقل نسبت حقوق مالکانه(نسبت جمع حقوق مالکانه به مجموع دارایی ها) باید بیشتر از ۱۵ درصد باشد که این نسبت با توجه به رشد اعداد سمت راست ترازنامه (دارایی ها) تحت تاثیر قرار گرفته و کاهشی خواهد بود.

نکته: فراموش نکنیم که با توجه به محدودیت دسترسی به اطلاعات،مبنای گزارش فوق از سامانه کدال و اطلاعات لیزینگ های ثبت شده در بازار اوراق بهادار بوده و بخشی از دلایل عدم استفاده از تمام حد اعتباری، کالا بیس بودن برخی از لیزینگ ها است.

معاون مالی، اداری و امور مجامع شرکت لیزینگ کارآفرین