اختصاصی چابک آنلاین؛

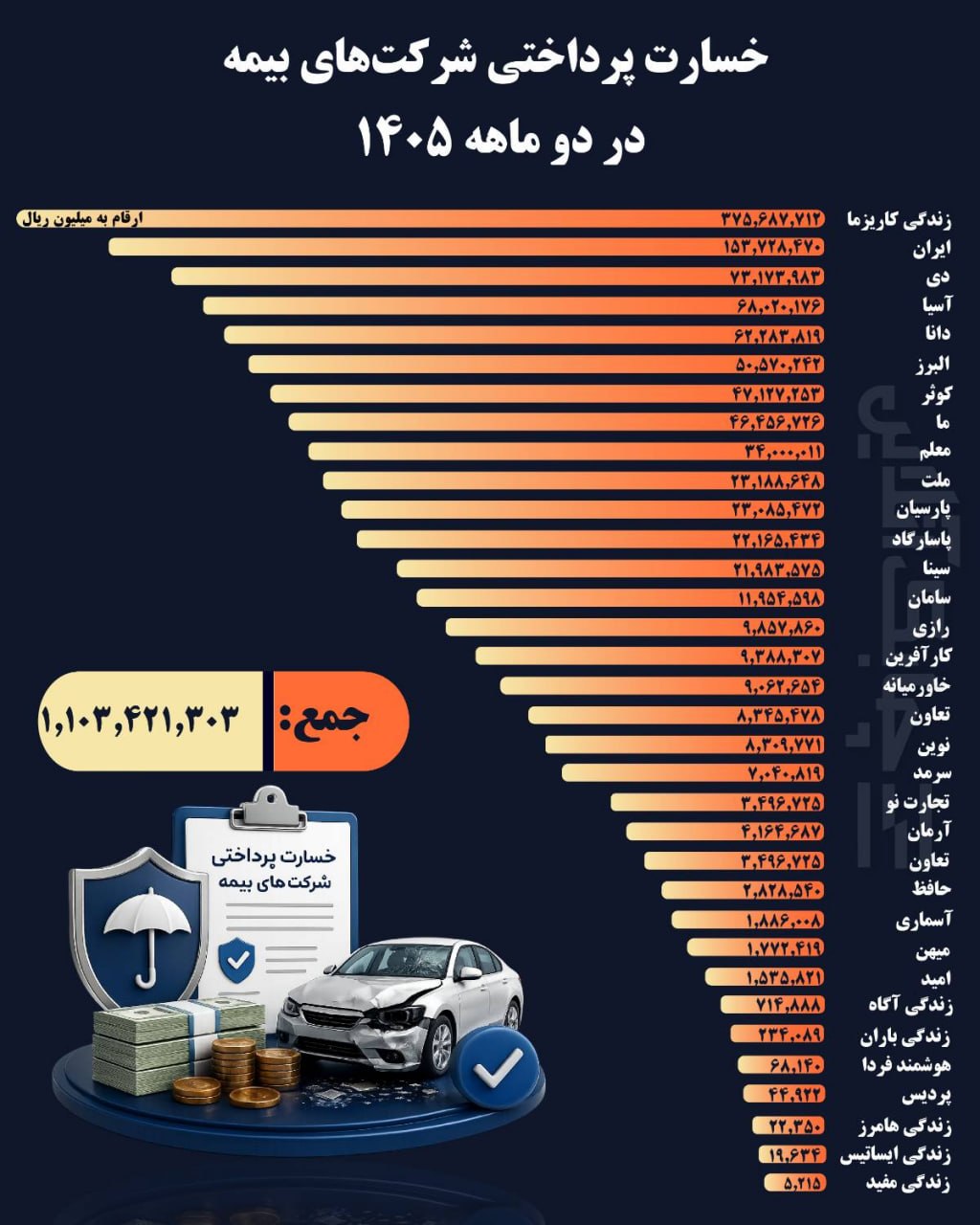

خسارت پرداختی ۳۴ شرکت بیمه به مشتریان در دو ماه از مرز ۱۱۰ هزار میلیارد تومان گذشت + جدول

دردو ماهه نخست سالجاری، 34 شرکت بیمه شامل 27 شرکت بیمه جنرال و 7 شرکت بیمه زندگی، در مجموع 110 هزار و 342 میلیارد تومان خسارت به بیمهگذاران پرداخت کردند.

چابک آنلاین، زهرا نامداری، ۶۵.۰۴ درصد از این رقم، معادل ۷۱ هزار و ۷۶۷ میلیارد تومان، توسط ۲۷ شرکت بیمه جنرال و ۳۴.۹۶ درصد باقیمانده، معادل ۳۸ هزار و ۵۷۴ میلیارد تومان، از سوی ۷ شرکت بیمه زندگی تامین شده است.

آمارهای بیمه مرکزی نشان میدهد که سهم شرکتهای بیمه جنرال از کل خسارت پرداختی در این دوره بالاتر بوده، درحالیکه شرکتهای بیمه زندگی نیز بخش قابل توجهی از پرداختها را به خود اختصاص دادهاند.

برپایه این آمار،بیشترین رقم خسارت پرداختی در میان شرکتهای بیمه به شرکت بیمه زندگی کاریزما تعلق داشته است.

این شرکت در دو ماهه نخست سال، 37 هزار و 568 میلیارد تومان به بیمهگذاران خود پرداخت کرده و از این نظر در رتبه نخست قرار گرفته است.

رقم پرداختی از سوی شرکت بیمه زندگی کاریزما به تنهایی ۳۴.۰۵ درصد از کل خسارتهای پرداختشده در صنعت بیمه و ۹۷.۳۹ درصد از کل خسارتهای حوزه بیمه زندگی را شامل میشود.

بااین حال،نباید فراموش کنیم که ماهیت بخشی از پرداختهای ثبت شده در رشته بیمههای زندگی با خسارت در سایررشتههای بیمهای تفاوت دارد.

در بیمههای زندگی، علاوه برخسارتهای ناشی ازتحقق تعهدات بیمهای، پرداختهایی مانند بازخرید بیمهنامه یا پرداخت اندوخته نیز در آمار این رشته منعکس میشود؛ بنابراین مقایسه مستقیم ارقام پرداختی بیمههای زندگی با سایر رشتهها باید با لحاظ این تفاوت ساختاری انجام شود.

پس از بیمه زندگی کاریزما، شرکت بیمه ایران با اختصاص ۱۳.۹۳ درصد از کل سهم بازار، رقمی بالغ بر ۱۵ هزار و ۳۷۲ میلیارد تومان خسارت پرداخت کرده و در جایگاه دوم قرار گرفته است.

شرکت بیمه دی نیز با پرداخت ۷ هزار و ۳۱۷ میلیارد تومان، ۶.۶۳ درصد از کل خسارتهای صنعت را به خود اختصاص داده و رتبه سوم را در بین شرکتهای بیمه به دست آورده است.

به هرروی با توجه به تفاوت ماهوی فعالیت شرکتهای بیمه زندگی و بیمههای عمومی، انتشار آمار خسارت پرداختی بهصورت تجمیعی، تصویر دقیقی از عملکرد صنعت بیمه ارائه نمیدهد.

برای ارائه تصویر دقیق وقابل اتکا از عملکرد صنعت بیمه، لازم است نهاد ناظر در اعلام خسارت پرداختی، پرداختهای مربوط به بیمههای زندگی را از بیمههای عمومی یا غیرزندگی تفکیک کند.

دلیل این تفکیک آن است که ماهیت پرداختها در بیمههای زندگی با بیمههای عمومی متفاوت است؛ در بیمههای عمومی پرداختها عمدتاً ناشی از وقوع خسارتهایی مانند درمان، شخص ثالث، بدنه، آتشسوزی و مسئولیت است، درحالیکه در بیمههای زندگی بخشی ازپرداختها میتواند مربوط به فوت، سررسید، بازخرید، مستمری یا منافع اندوخته بیمهنامه باشد و لزوماً به معنای خسارت فنی مشابه بیمههای عمومی نیست.

درصورت عدم تفکیک این دو بخش،آمار تجمیعی خسارت پرداختی میتواند منجر به برداشت نادرست از وضعیت ریسک، نسبت خسارت، سودآوری و عملکرد فنی شرکتهای بیمه شود.

همچنین به دلیل تفاوت در ماهیت تعهدات، ذخیرهگیری، افق زمانی قراردادها و ملاحظات اکچوئری، تحلیل بیمههای زندگی و بیمههای عمومی باید به صورت جداگانه انجام شود.

بنابراین تفکیک خسارتها و پرداختیهای این دو بخش، از الزامات شفافیت آماری، نظارت مؤثر، ارزیابی دقیق توانگری مالی و سیاستگذاری صحیح در بازار بیمه به شمار میرود.