اختصاصی چابک آنلاین؛

سکوت صنعت بیمه درباره میزان استقبال بازار و اثر گذاری ۲۱۴ مجوز محصولات نوآورانه

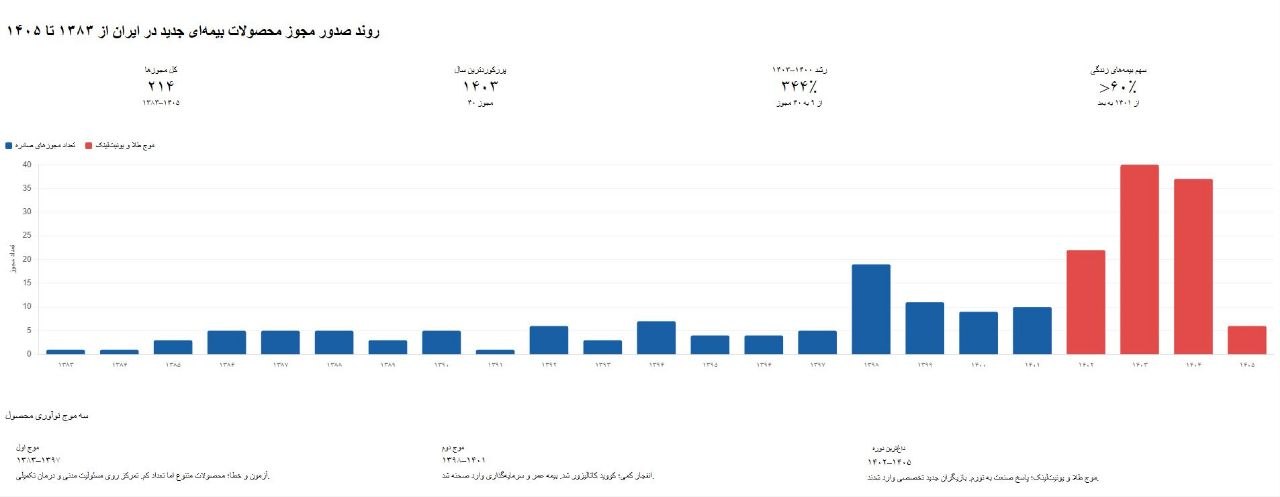

پاییز سال ۱۳۸۳، بیمه مرکزی نخستین مجوز محصول جدید آن سال را صادر کرد، بیمهای برای پوشش حقالوکاله افرادی که اقامه دعوی میکردند، درآن زمان شاید کمتر کسی تصور میکرد که دو دهه بعد، تعداد مجوزهای محصولات جدید صنعت بیمه از مرز ۲۰۰ مورد عبورکند و تنها در یک سال، ۴۰ محصول جدید مجوز فعالیت بگیرند.

چابک آنلاین، بهاره تاجرباشی، اکنون، مرور آمارهای بیمه مرکزی نشان میدهد که شرکتهای بیمهای کشور از سال ۱۳۸۳ تا ۱۴۰۵ در مجموع ۲۱۴ مجوز برای محصولات جدید دریافت کردهاند، آماری که تصویری متفاوت از تحولات صنعت بیمه ارائه میدهد.

تصویری که ازیک سو نشانه تلاش برای نوآوری و پاسخ به نیازهای جدید بازار است و از سوی دیگر، بازتابی از تلاش صنعت برای عبور از چالشهای اقتصادی و تغییررفتار مشتریان محسوب میشود.

اما این آمار تنها بخشی از داستان است.

مجوز، الزاماً کسب موفقیت نهایی نیست.

پیش ازهر تحلیلی باید یک نکته مهم را در نظر گرفت، دریافت مجوز محصول جدید به معنای موفقیت تجاری آن محصول نیست.

بخشی ازاین محصولات پس از پایان دوره آزمایشی یکساله متوقف شدهاند وبرخی دیگر هرگز نتوانستهاند سهم معناداری از بازار به دست آورند.

با این حال به دلیل نبود آمار عمومی فروش محصولات به تفکیک هر رشته، امکان ارزیابی دقیق موفقیت یا شکست این نوآوریها وجود ندارد.

درواقع صنعت بیمه درباره تعداد محصولات جدید شفاف است، اما درباره میزان استقبال بازار از آنها هنوز سکوت میکند.

موج اول،سالهای آزمون و خطا

از سال ۱۳۸۳ تا ۱۳۹۷، صنعت بیمه دورهای را پشت سر گذاشته که میتوان آن را دوران آزمون و خطا نامید.

دراین بازه زمانی متوسط تعداد مجوزهای صادر شده کمتر از 5 محصول در سال بود، اما تنوع موضوعی محصولات چشمگیر به نظر میرسید، از بیمه شترمرغ و زالوی طبی گرفته تا بیمه فیلهای باغ وحش، بیمه ناباروری و انواع پوششهای مسئولیت حرفهای.

این دوره را میتوان به دو شکل تفسیر کرد، یا صنعتی که به دنبال کشف بازارهای جدید است و جسارت تجربهکردن دارد، یا صنعتی که هنوز نقشه راه مشخصی برای توسعه محصولات خود پیدا نکرده است.

دراین سالها تمرکز اصلی شرکتها برتوسعه بیمههای مسئولیت حرفهای بود،محصولاتی برای مهندسان،پزشکان، دامپزشکان، مدیران بانکها و فعالان کسبوکارهای تخصصی.

موج دوم، زمانی که کرونا قواعد بازی را تغییر داد

سال ۱۳۹۸ نقطه عطفی در روند نوآوری صنعت بیمه بود.

تعداد مجوزهای صادرشده در یک سال از ۵ مورد به ۱۹ مورد رسید،رشدی ۲۸۰ درصدی که اتفاقی نبود.

همزمان با همهگیری کرونا، نگرش جامعه نسبت به مفهوم ریسک تغییر کرد،ریسکهایی که تا پیش ازآن دور از ذهن به نظر میرسیدند، ناگهان به واقعیتی روزمره تبدیل شدند.

درهمین دوره، شرکتهای بیمه ای بیش ازگذشته به سمت توسعه محصولات زندگی، مستمری و بیمههای دارای اندوخته حرکت کردند.

به بیان دیگر،نوآوری از پوششهای خاص و محدود به سمت طراحی محصولات مالی بلند مدت تغییر مسیر داد.

موج سوم، پاسخ صنعت به تورم

اگر قرار باشد یک ویژگی برای دوره ۱۴۰۲ تا ۱۴۰۵ انتخاب شود، آن ویژگی بدون تردید تورم است.

دراین سالها بخش مهمی از محصولات جدید حول یک محور مشترک شکل گرفتند، حفظ ارزش دارایی بیمهگذاران.

محصولات مبتنی بر طلا، نقره، صندوقهای سرمایهگذاری با درآمد ثابت، شاخصهای بورسی و بیمههای یونیتلینک به سرعت به کانون توجه شرکتها تبدیل شدند.

واقعیت این است که دراقتصادی با نرخهای بالای تورم،فروش بیمههای زندگی سنتی با ارزش ریالی ثابت دشوارتر میشود و صنعت بیمه نیز برای حفظ جذابیت محصولات خود ناچار شد به سمت ابزارهای سرمایهگذاری و داراییهای ضدتورمی حرکت کند.

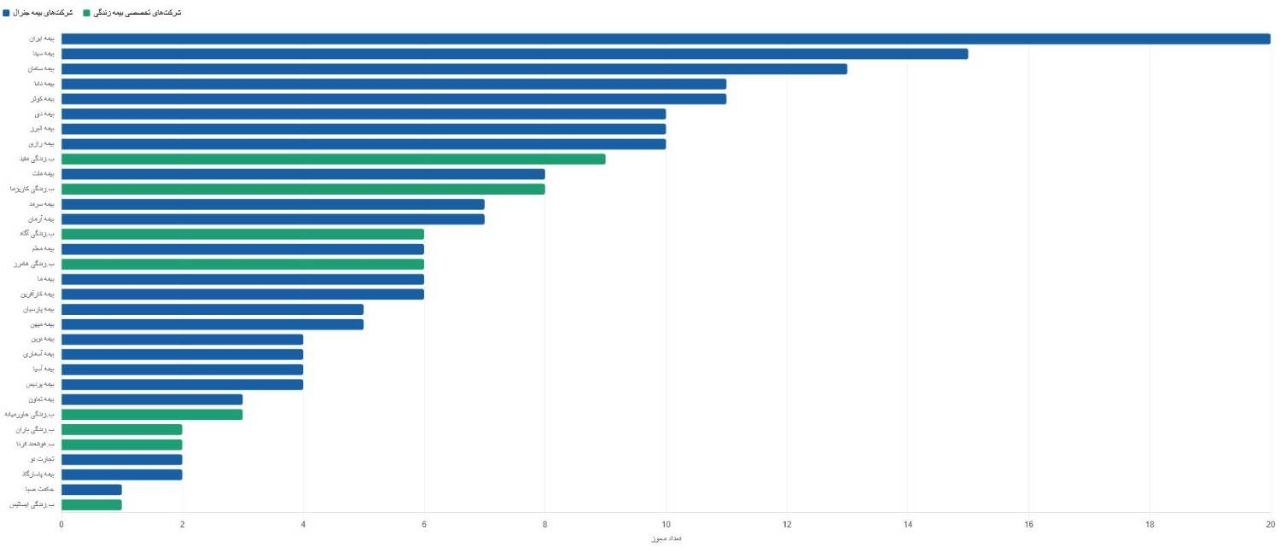

همزمان نسل جدیدی ازشرکتهای تخصصی بیمه زندگی وارد بازار شدند، شرکتهایی مانند بیمه زندگی مفید، آگاه، هامرز، کاریزما و ایساتیس که بخش عمده فعالیت خود را بر بیمههای زندگی و سرمایهگذاری متمرکز کردهاند.

این تحول میتواند نشانه حرکت صنعت ازمدل سنتی «همهچیز برای همه» به سمت مدل «تخصصگرایی» باشد.

قهرمانان نوآوری چه کسانی بودند؟

بررسی تعداد مجوزهای اخذ شده نشان میدهد 3 شرکت بیشترین سهم را در توسعه محصولات جدید صنعت بیمه داشتهاند.

بیمه ایران با دریافت ۲۰ مجوز محصول جدید در رتبه نخست قرار گرفته، پس از آن بیمه سینا با ۱۵ مجوز و بیمه سامان با ۱۳ مجوز در جایگاههای دوم و سوم ایستادهاند.

این سه شرکت درمجموع بیش از ۲۲ درصد کل مجوزهای صادرشده طی ۲۲ سال گذشته را به خود اختصاص دادهاند، سهمی که نشان میدهد بخش مهمی از جریان نوآوری صنعت توسط تعداد محدودی از بازیگران هدایت شده است.

اما حتی درباره این شرکتها نیز یک سؤال اساسی بیپاسخ باقی مانده و آن اینکه چند درصد از این محصولات توانستهاند به فروش پایدار و سودآور برسند؟

عدد ۲۱۴ مجوز درنگاه اول امیدوار کننده است، این آمار نشان میدهد که صنعت بیمه برخلاف تصور رایج، در حوزه طراحی محصول کاملاً ایستا نبوده است.

اما نوآوری واقعی زمانی اتفاق میافتد که محصول جدید بتواند رفتار بازار را تغییر دهد، مشتری جدید جذب کند و سهم قابل توجهی از پرتفوی شرکت را به خود اختصاص دهد.

تا زمانی که آمارفروش و عملکرد هر محصول به صورت عمومی منتشر نشود، نمیتوان با اطمینان گفت که کدام یک از این ۲۱۴ محصول به موفقیت رسیدهاند و کدامها تنها در حد یک مجوز باقی ماندهاند.

شایدمهمترین گام بعدی صنعت بیمه، نه صدور مجوزهای بیشتر، بلکه شفافیت بیشتر درباره سرنوشت همین محصولات باشد.

زیرا نوآوری واقعی را نه تعداد مجوزها، بلکه میزان اثرگذاری در بازار مشخص میکند.