اختصاصی چابک آنلاین؛

سهم بیمه های آتش سوزی از بازار بکر صنعت بسیار ناچیز است +جدول

بازار بیمه آتشسوزی درسالی که گذشت با وجود ثبت عملکرد مالی مطلوب، همچنان در سایه «ضریب نفوذ پایین» قرار دارد.

چابک آنلاین، زهرا نامداری، درحالیکه این رشته درسال گذشته با نسبت خسارت ۴۲.۲۸ درصدی، یکی از کارآمدترین بخشهای پرتفوی صنعت بیمه (در مقایسه با میانگین ۶۵.۶۴ درصدی کل صنعت) بود، اما تنها توانست سهمی معادل ۲.۹ درصد از کل سبد بیمهای کشور را به خود اختصاص دهد، رقمی که با توجه به گستردگی داراییهای مشمول این بیمه در کشور، نشاندهنده ظرفیتهای بهرهبردارینشده قابلتوجهی است.

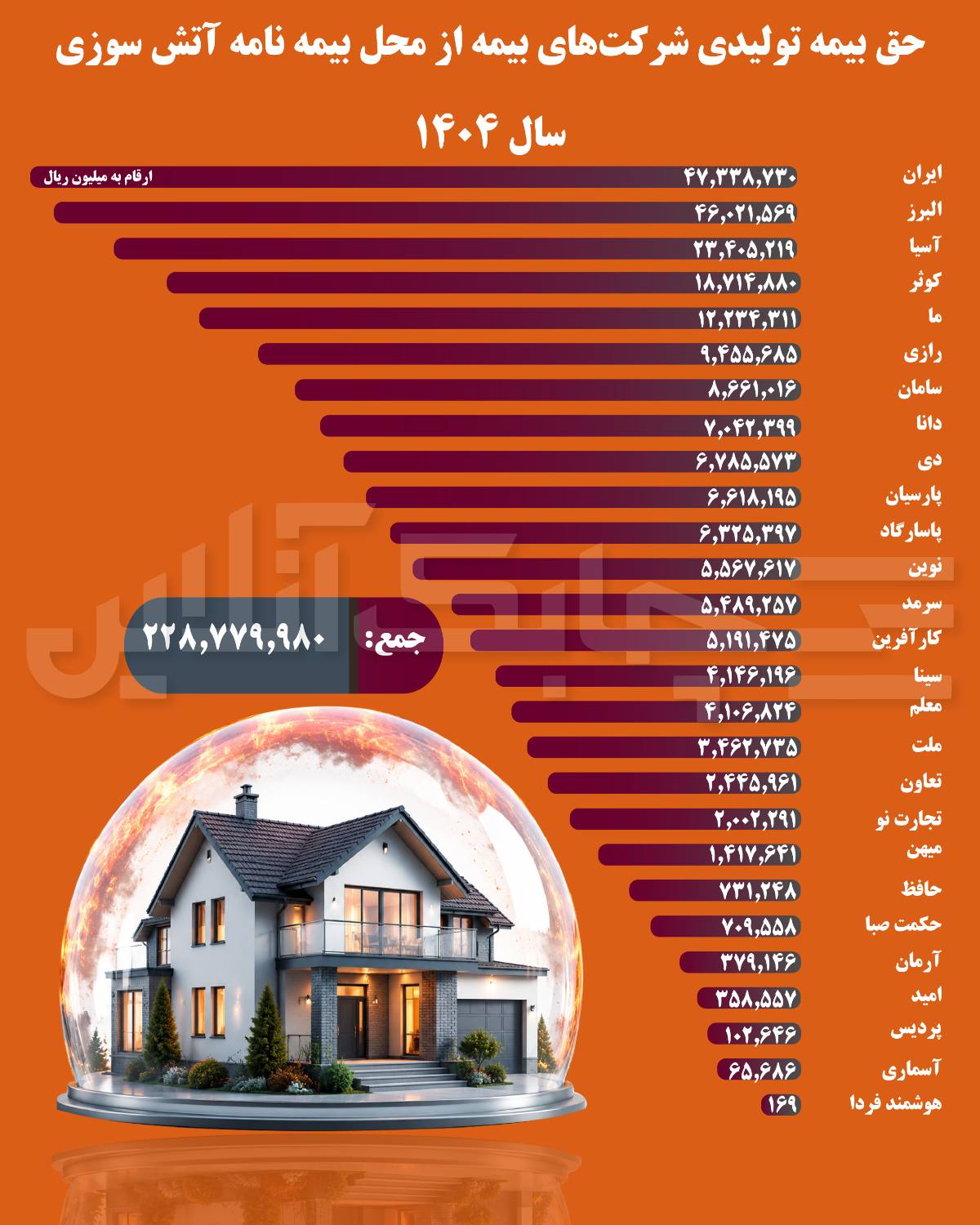

۲۷ شرکت بیمه در سال گذشته ازمحل فروش ۲ میلیون و ۶۵۴ هزار و ۵۹ فقره بیمهنامه، مجموعاً ۲۲ هزار و ۸۷۷ میلیارد تومان حق بیمه تولیدکردند.

این آمار درنگاه اول، عددی قابلتوجه است، اما در مقیاس نیازهای واقعی اقتصاد وحجم داراییهای مسکونی، تجاری و صنعتی کشور، نشان میدهد که هنوز بخش بزرگی از ریسکهای این حوزه تحت پوشش بیمهای قرار ندارند.

ساختاربازار این رشته نیز نشاندهنده تمرکز بالای بازیگران است؛ به طوری که سه شرکت بزرگ، نیمی از بازار را در قبضه خود دارند.

بیمه ایران با ۴ هزار و ۷۳۳ میلیارد تومان حق بیمه، حدود ۲۰.۷ درصد از بازار را در اختیار دارد.

بیمه البرز با ۴ هزار و ۶۰۲ میلیارد تومان، ۲۰.۱ درصد سهم بازار را به نام خود ثبت کرده و بیمه آسیا نیز با ۲ هزار و ۳۴۰ میلیارد تومان، سهم ۱۰.۲ درصدی را به خود اختصاص داده است.

درمجموع، این سه شرکت با تولید ۱۱ هزار و ۶۷۵ میلیارد تومان حق بیمه، ۵۱ درصد از سهم بازار را در اختیار دارند.

وضعیتی که نشاندهنده نفوذ سنتی این شرکتها در بخش بیمههای تجاری و صنعتی است.

اما چرا بیمه آتشسوزی در ایران با وجود پتانسیل بالا، همچنان به عنوان یک محصول فرعی در سبد بیمه شناخته میشود؟

نکته کلیدی اینجاست که با وجود وقوع حوادث فاجعهبار و خسارات سنگین، بیمه آتشسوزی که پوششدهنده ریسکهای حریق، سیل، زلزله و انفجار است، همچنان در سبد خانوارها وحتی بسیاری از بنگاههای اقتصادی جایگاه خاصی ندارد.

این عدم تقاضای گسترده، درحالی رخ میدهد که هزینههای جایگزینی داراییها دراقتصاد تورمی فعلی به ارقام نجومی رسیده و عملاً هر حادثه فاجعهبار میتواند منجر به فروپاشی مالی یک واحد مسکونی یا صنعتی شود.

پرسش اصلی این است چرا جامعه درمواجهه با ریسک های ملموس،همچنان از خریداری بیمه نامه آتش سوزی به عنوان ابزارِ محافظت مالی سرباز میزند؟

شاید بخشی ازاین وضعیت به «سرمایهگذاری نکردن بر روی فرهنگ مدیریت ریسک» و بخشی دیگر به «عدم اتصال اجباری این پوششها به زنجیره ارزش داراییها» بازمیگردد.

درواقع، داراییهای فیزیکی در ایران بیش از آنکه به عنوان یک ابزار مدیریت ریسک دیده شوند، به عنوان کالای سرمایهای نگریسته میشوند.

درصورت وقوع بحران، مالکان آن به جای تکیه بر پوششهای بیمهای، احتمالاً در انتظار حمایتهای دولتی هستند.

بنابراین،سهم ۲.۹ درصدی بیمه آتشسوزی درسبد فروش صنعت بیمه،نه به معنای فقدان خطر، بلکه نشاندهنده «شکاف عمیق بین شناخت عمومی از ریسک» و «نیاز واقعی به بیمه» است.

مادامی که خسارات به جای آنکه از طریق صنعت بیمه جبران شوند، به عنوان بحران به دولت تحمیل شوند، بازار بیمه آتشسوزی در ایران با وجود پتانسیل عظیم، همچنان درگیر تقاضای محدود باقی خواهد ماند.