اختصاصی چابک آنلاین؛

نسبت خسارت ۱۴ شرکت بیمه ای به بالای ۵۰ درصد پرید! +جدول

بررسی عملکرد 32 شرکت بیمه در نیمه نخست امسال نشان میدهد که صنعت بیمه با رشد سریعتر خسارتها نسبت به درآمدهای بیمه ای روبهرو بوده، وضعیتی که می تواند تراز مالی شرکت ها را تحتتأثیر قرار دهد و ضرورت بازنگری در سیاستهای قیمتگذاری و کنترل ریسک را برجسته تر کند.

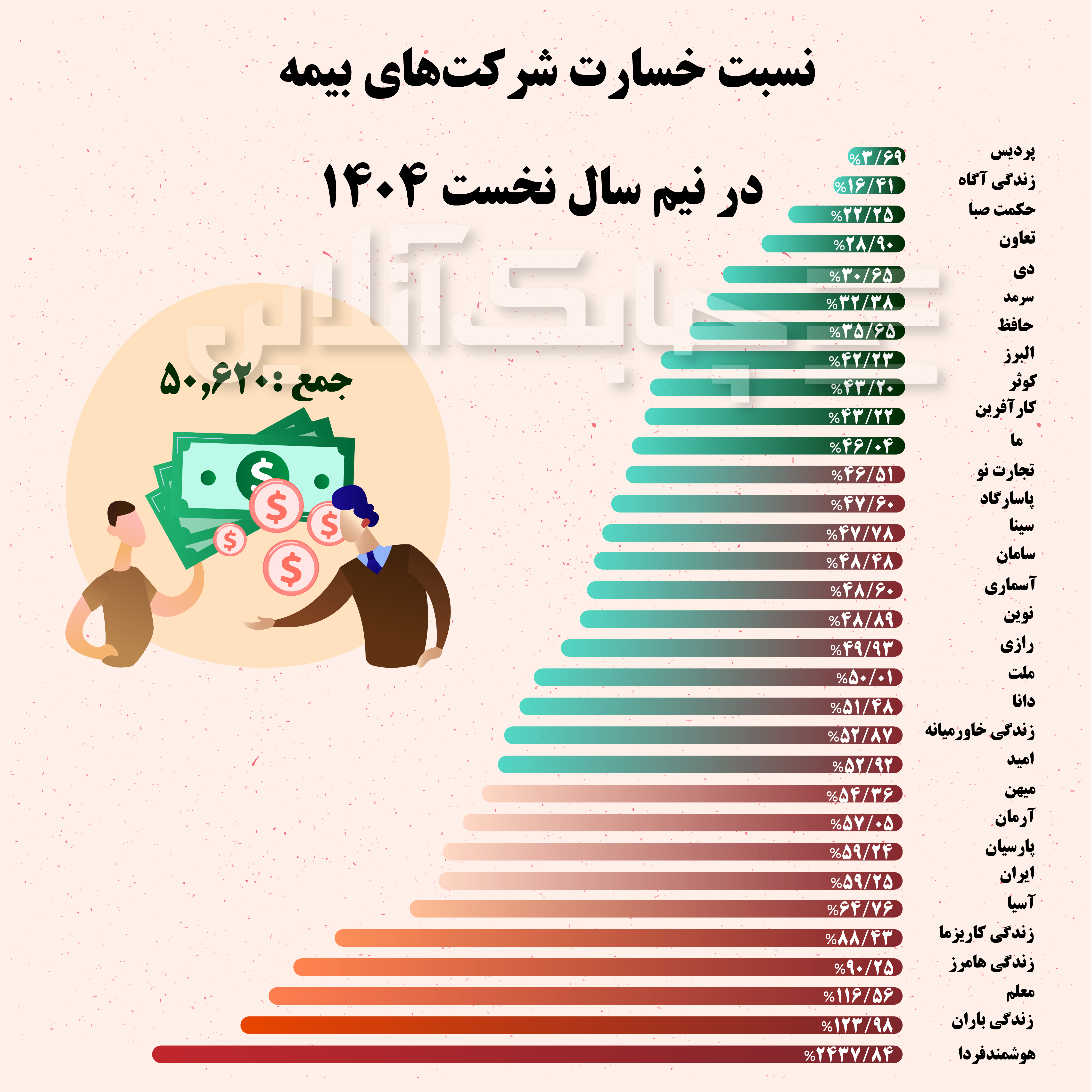

چابک آنلاین، زهرا نامداری، بر اساس دادههای موجود، میانگین نسبت خسارت صنعت بیمه در این دوره به 50/620 درصد رسیده است؛ یعنی شرکتهای بیمه در ازای هر صد تومان حقبیمه ای که از بیمه گذاران دریافت کردهاند، حدود پنجاه تومان خسارت پرداخت کردهاند.

در بین این 32 شرکت بیمه، 18 شرکت بیمه عملکردی بهتر از میانگین صنعت داشتهاند و نسبت خسارت آنها زیر 50 درصد بوده و در مقابل، 14 شرکت دیگر نسبت خسارت بالاتر از 50 درصد را تجربه کرده اند.

در میان داده های منتشرشده، عملکرد بیمه هوشمند فردا بهشدت غیرمعمول است.

طبق اعلام بیمه مرکزی این شرکت از ابتدای امسال هیچ بیمه نامهای صادر نکرده است.

با این حال در همین مدت 4 میلیارد و 800 میلیون تومان خسارت پرداخت کرده است.

نتیجه این وضعیت، ثبت نسبت خسارتی معادل 2.437 درصد برای این شرکت است.

در بخش بیمه زندگی، آمار ششماهه نخست سال نیز هشداردهنده است.

از مجموع 5 شرکت بیمه زندگی فعال در کشور، 3 شرکت بیمه زندگی خاورمیانه، کاریزما و هامرز نسبت خسارت بالای 50 درصد دارند، شرکت بیمه زندگی باران نسبت حسارتی بالای 123 درصد ثبت کرده و تنها شرکت تازه نفس زندگی آگاه که در آغاز راه است نسبت خسارت پایینی دارد.

از منظر کلی شاید نسبت خسارت 50/620 درصدی برای نیمه نخست سال رقم معقولی باشد اما باید توجه داشت که این رقم در حالی ثبت شده که حق بیمه تولیدی کل صنعت نسبت به مدت مشابه سال قبل 53/3 درصد رشد داشته و خسارت پرداختی با جهشی 71/1 درصدی همراه بوده است.

تفاوت قابل توجه این دو شاخص نشان می دهد رشد هزینه های خسارت از رشد درآمدهای بیمه ای پیشی گرفته است؛ موضوعی که می تواند سودآوری شرکت ها را تهدید کند.

همچنین بررسی ها نشان میدهد تعداد بیمهنامه های صادرشده تنها 1/2 درصد رشد کرده، در حالی که تعداد خسارتهای پرداختشده 24/2 درصد افزایش یافته است.

به این ترتیب، فراوانی خسارت به ازای هر بیمه نامه حدود 23 درصد افزایش یافته و این یعنی نه تنها خسارت ها بیشتر شدهاند، بلکه احتمال وقوع خسارت برای هر بیمهنامه نیز بالاتر رفته است.

در نتیجه، ترکیب رشد اندک فروش بیمهنامه با افزایش چشمگیر خسارتها، فشار مضاعفی را بر تراز مالی شرکتهای بیمه وارد کرده و نسبت خسارت کل صنعت را نسبت به سال گذشته حدود پنج واحد درصد افزایش داده است.

برکسی پوشیده نیست که «نسبت خسارت» (Loss Ratio) یکی از مهمترین شاخصهای عملکرد مالی شرکت های بیمه ای است.

این نسبت نشاندهنده سهم هزینه های خسارت از درآمد بیمهای است و بهطور مستقیم بر سودآوری و پایداری شرکتها اثر میگذارد.

بهطور معمول، نسبت خسارت کمتر از 80 درصد نشانه قیمتگذاری دقیق و مدیریت ریسک مؤثر است، در حالی که نسبتهای بالاتر از این حد میتوانند علامت هشدار باشند؛ چرا که افزایش بیرویه خسارت ها نه تنها سود عملیاتی شرکت ها را کاهش میدهد، بلکه میتواند منجر به زیاندهی، کاهش رتبه اعتباری و حتی در مواردی، تهدیدی برای پایداری مالی شرکتها باشد.

در سطح کلان، این شاخص بهعنوان دماسنج سلامت مالی صنعت بیمه شناخته میشود، بیمه مرکزی نیز هر سال نسبت خسارت شرکت ها را بهصورت دقیق رصد میکند و از آن برای ارزیابی وضعیت بازار و تدوین سیاستهای نظارتی بهره میگیرد.

دروضعیت کنونی افزایش هم زمان فراوانی و شدت خسارت ها، نشانه ای از فشار تورمی بر هزینههای جبران خسارت، افزایش ارزش دارایی های بیمه شده و احتمال ضعف در فرآیندهای ارزیابی و پذیرش ریسک است.

علاوه بر این، برخی شرکتها برای حفظ سهم بازار خود ممکن است در تعیین نرخ حقبیمه رویکرد رقابتی و محافظه کارانهتری داشته باشند که نتیجهی آن، کاهش درآمدهای واقعی در برابر هزینههای فزاینده خسارت است.

از سوی دیگر، رشد قابلتوجه خسارتها در حالی اتفاق افتاده که بخش قابلتوجهی از بیمهنامه های صادره به رشتههایی با ریسک بالا مانند درمان، مسئولیت و خودرو مربوط می شود.

این موضوع میتواند نشان دهنده تغییر ترکیب پرتفوی صنعت بهسمت رشتههایی باشد که از ماهیت پرخسارت تری برخوردارند.

ادامهی روند فعلی میتواند صنعت بیمه را با چند چالش اساسی مواجه کند.

کاهش سودآوری، افت توانگری مالی، افزایش شکایات بیمهگذاران و در نهایت، تضعیف نسبت به شرکتها.

آمار ششماهه نخست امسال نشان میدهد صنعت بیمه ایران در مسیر رشدی قرار گرفته که اگرچه از نظر حجم حقبیمه مثبت به نظر میرسد، اما از منظر خسارتها، نگرانکننده است.

افزایش خسارت پرداختی در برابر رشد 53 درصدی حقبیمه و رشد بالای فراوانی خسارتها، زنگ هشداری است برای شرکتها و نهاد ناظر؛ تلنگری که اگر به موقع به آن پاسخ داده نشود، می تواند تعادل مالی صنعت بیمه را در نیمه دوم سال با چالش جدی مواجه کند.