اختصاصی چابک آنلاین؛

سودخالص این سه بانک دولتی چقدر بوده است؟ + جدول

انتشار صورتهای مالی سال ۱۴۰۳ هفت بانک دولتی، نمایی شفافتر از وضعیت این بخش مهم نظام مالی کشور ارائه میدهد،تصویری که در آن، نشانههایی از سودآوری و بهبود عملکرد در برخی بانکها دیده میشود، اما در عین حال، بار سنگین زیانهای انباشته، همچنان بر ترازنامه شبکه بانکی دولتی تا حدودی سایه انداخته است.

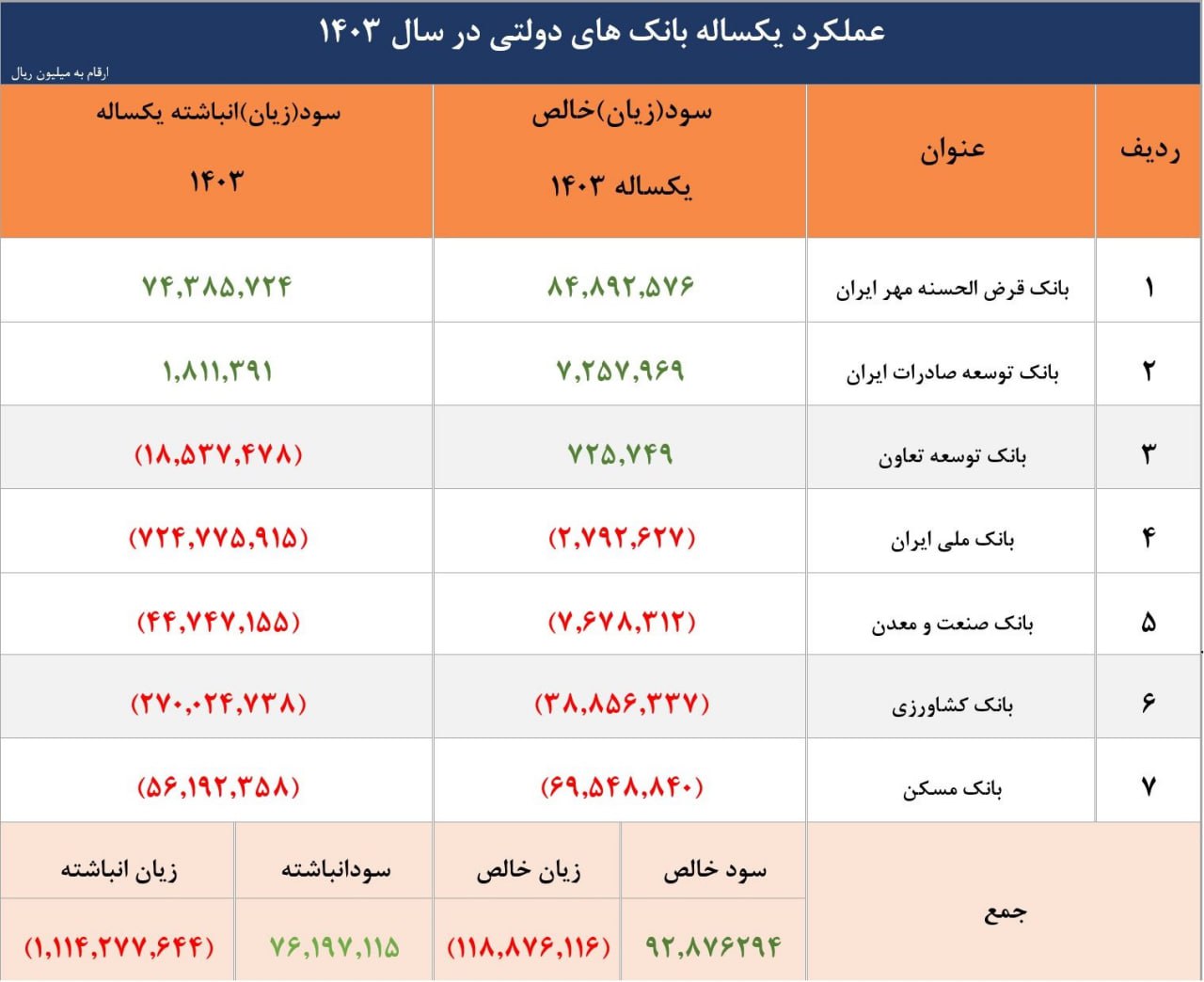

چابک آنلاین، بهاره تاجرباشی، بررسی ارقام نشان میدهد که مجموع سود خالص ثبتشده توسط بانکهای سودده به حدود9200 میلیارد تومان رسیده، در حالیکه زیان خالص 4 بانک زیانده به حدود 12 هزار میلیارد تومان نزدیک شده است.

با این حال، تصویر واقعی شبکه بانکی دولتی تنها با نگاه به عملکرد یکساله قابل درک نیست، چرا که چالش اصلی دربخش انباشته نهفته است.

مجموع سود انباشته دو بانک حدود7 هزار و 600 میلیارد تومان بوده ودر مقابل، زیان انباشته 5 بانکدیگر بیش از 111 هزار میلیارد تومان گزارش شده است،رقمی که نشان میدهد اصلاح ساختار مالی، فرآیندی تدریجی و زمانبر خواهد بود.

درمیان بانکهای مورد بررسی، بانک قرضالحسنه مهر ایران با ثبت بیش از8 هزارو 489 میلیارد تومان سود خالص و برخورداری از سود انباشته قابل توجه، مهمترین موتور سودآوری سال ۱۴۰۳ دربین این هفت بانک محسوب میشود.

تمرکز برخدمات خرد، ساختار هزینهای کنترلشده و ریسک اعتباری مدیریتشده از جمله عواملی است که این بانک را به نمونهای موفق در میان بانکهای دولتی تبدیل کرده است.

نشانههای بهبود در بانکهای توسعهای

بانک توسعه صادرات ایران نیز با سود خالص بیش از725 میلیارد تومانی و سود انباشته مثبت، عملکردی باثبات را به نمایش گذاشته است.

همچنین بانک توسعه تعاون اگرچه سود خالص ثبت کرده، اما زیان انباشته آن نشان میدهد مسیر ترمیم مالی هنوز ادامه دارد، الگویی که در بسیاری از بانکهای در حال اصلاح مشاهده میشود.

درمقابل، بانکهای بزرگتر از جمله ملی، صنعت و معدن، کشاورزی و مسکن همچنان با زیان خالص و انباشته مواجهاند.

چرا زیاندهی همچنان وجود دارد؟

زیان ثبتشده در برخی بانکهای دولتی را نمیتوان صرفاً به ناکارآمدی مدیریتی نسبت داد.

عوامل ساختاری متعددی بر عملکرد این بانکها اثرگذارند، از جمله ایفای نقش توسعهای و اجرای تکالیف حمایتی دربخشهایی مانند مسکن و کشاورزی و فشار هزینه تأمین مالی در اقتصاد تورمی و همچنین شناسایی ذخایر و اصلاحات حسابداری که در کوتاهمدت سود را کاهش اما شفافیت مالی را در بلند مدت افزایش میدهد.

انتشار این صورتهای مالی را میتوان گامی مثبت در مسیر شفافیت و پاسخگویی دانست.

تجربه بانکهای سودده نشان میدهد حتی در شرایط اقتصادی دشوار نیز امکان بهبود بهرهوری و سودآوری وجود دارد.

درمقابل، حل چالش زیان انباشته نیازمند اصلاحات ساختاری، بهبود کیفیت داراییها و تقویت سرمایه بانکهاست.

درمجموع، صورتهای مالی ۱۴۰۳ این بانک ها،نمایانگرتصویری منفی نبوده، بلکه روایتی واقعبینانه از نظام بانکی در حال گذار ارائه میدهد.

روند که مسیر اصلاح را آغاز کرده، اما برای رسیدن به ثبات مالی پایدار، همچنان به زمان و تصمیمهای مهم ترنیاز دارد.