موارد مشمول و معاف از بیمه تامین اجتماعی در سال ۱۴۰۴ + جدول

در سال جاری، تمامی پرداختیهای مستمر مرتبط با شغل مانند حقوق پایه، بن، مسکن و حق تاهل مشمول کسر حق بیمه هستند.

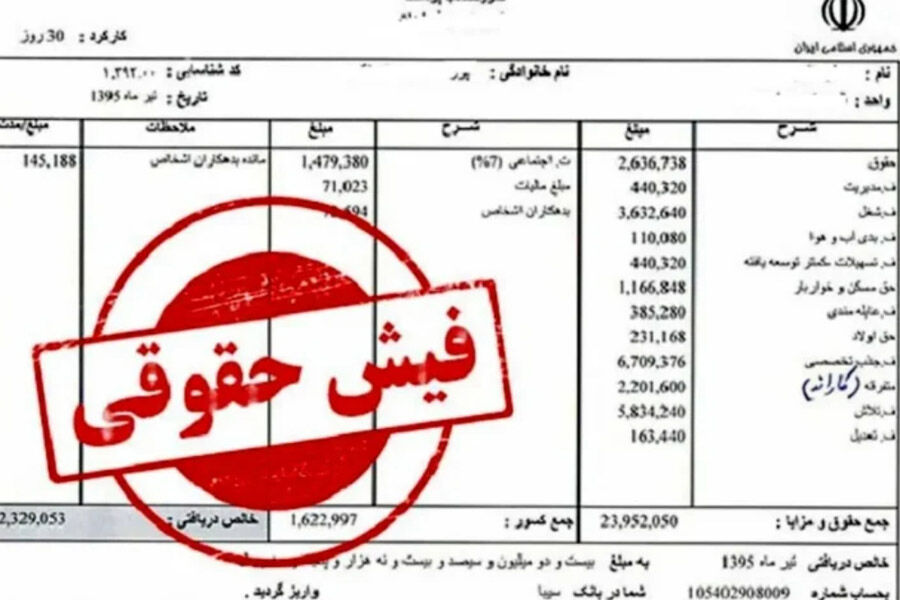

تهیه و ارسال ماهانه لیست بیمه تامین اجتماعی یکی از مسئولیتهای کلیدی در بخش حسابداری و مدیریت منابع انسانی است. رعایت دقیق قوانین در این حوزه، از یک سو به حفظ حقوق قانونی کارکنان کمک میکند و از سوی دیگر، مانع از تحمیل جریمههای سنگین مالی به سازمان میشود. با توجه به تغییرات قانونی در سال جاری، تفکیک صحیح اقلام مشمول و معاف از اهمیت ویژهای برخوردار است. در این مقاله از چابک آنلاین، به بررسی جامع و کاربردی این موارد میپردازیم تا راهنمایی دقیق برای تنظیم صحیح لیستهای بیمه در اختیار داشته باشید.

تعریف قانونی مزد و مزایای مشمول بیمه

طبق ماده ۲ قانون تامین اجتماعی، مزد یا حقوق عبارت است از هرگونه وجوه نقدی یا غیرنقدی که در مقابل انجام کار به بیمهشده پرداخت میشود. بر اساس این تعریف و ماده ۳۰ همین قانون، کارفرما موظف است حق بیمه را از تمام وجوهی که تحت هر عنوان به صورت نقد یا غیرنقد در قبال کار به بیمهشده تعلق میگیرد، کسر و به همراه سهم خود به سازمان پرداخت کند.

اصل کلی در سازمان تامین اجتماعی بر این است که تمامی پرداختیهای مستمر و غیرمستمر به کارکنان مشمول بیمه هستند، مگر اینکه در بخشنامههای صریح (مانند بخشنامه ۱۱ جدید درآمد)، معافیت آنها اعلام شده باشد.

اقلام مشمول کسر حق بیمه (موارد اجباری)

به طور کلی، هر پرداختی که بابت «انجام کار» و به صورت «مستمر» (ماهانه) به کارگر داده میشود، مشمول بیمه است. در سال ۱۴۰۴، موارد زیر مهمترین بخشهای مشمول را تشکیل میدهند:

۱. مزد و حقوق پایه

این اصلیترین بخش حقوق است که هیچ شک و تردیدی در مشمول بودن آن وجود ندارد. مزد پایه، مبنای محاسبه تمام فوقالعادهها و همچنین حق بیمه ۳۰ درصدی است.

۲. پایه سنوات

بسیاری از حسابداران تازه کار، پایه سنوات را با سنوات پایان خدمت اشتباه میگیرند. پایه سنوات که به صورت ماهیانه به افراد دارای بیش از یک سال سابقه پرداخت میشود، جزو مزد ثابت بوده و مشمول بیمه است.

۳. حق مسکن و بن خواربار

این دو آیتم رفاهی که مبلغ آنها هر ساله توسط شورای عالی کار تعیین میشود، در سال ۱۴۰۴ همچنان در ردیف اقلام مشمول بیمه قرار دارند. توجه داشته باشید که طبق بخشنامههای جدید، تفاوتی بین نقدی یا غیرنقدی بودن این مزایا در بحث بیمه وجود ندارد.

۴. حق تاهل (آیتم جدید)

از سال ۱۴۰۳ مبلغی تحت عنوان «حق تاهل» به فیش حقوقی کارگران متأهل اضافه شد. بر خلاف حق اولاد که معاف است، حق تاهل به دلیل اینکه به خودِ کارگر (و نه بابت فرزند) تعلق میگیرد و ماهیت مستمر دارد، از نظر سازمان تامین اجتماعی مشمول بیمه شناخته میشود.

۵. اضافهکاری و فوقالعادههای نوبتکاری

هرگونه وجهی که بابت کار مازاد بر ۴۴ ساعت در هفته یا کار در شیفتهای عصر و شب پرداخت شود، به دلیل وابستگی مستقیم به انجام کار، مشمول کسر حق بیمه است.

اقلام معاف از بیمه (فرصتهای قانونی صرفهجویی)

شناخت معافیتها به شما اجازه میدهد تا فیش حقوقی را به گونهای تنظیم کنید که در عین رعایت قانون، کمترین هزینه سربار بیمهای به شرکت تحمیل شود.

۱. حق اولاد (کمکهزینه عائلهمندی)

این مورد شاخصترین قلم معاف در لیست حقوق است. طبق ماده ۸۶ قانون تامین اجتماعی، مبالغ پرداختی بابت فرزندان (به شرط داشتن سابقه ۷۲۰ روز بیمه برای والدین) کاملا معاف از بیمه است.

۲. سنوات پایان خدمت (حق سنوات)

مبلغی که در پایان سال یا پایان قرارداد به عنوان پاداش پایان کار به کارگر پرداخت میشود، چون بابت "انجام کار" فعلی نیست و ماهیت جبران خدمت گذشته را دارد، معاف از بیمه است.

۳. حق مأموریت

فوقالعاده سفر و مأموریت، در صورتی که واقعی باشد و مستندات آن (حکم مأموریت) موجود باشد، مشمول بیمه نمیشود. البته دقت کنید که مبلغ آن نباید از مزد روزانه کارگر کمتر باشد.

۴. عیدی و پاداش سالانه

عیدی کارگران در پایان سال، تا سقف قانونی مشخص شده، از پرداخت حق بیمه معاف است. این یکی از بزرگترین مبالغی است که از پایه بیمه خارج میشود.

۵. بازخرید مرخصی

اگر کارگر از مرخصیهای استحقاقی خود استفاده نکند و مبلغ آن را در پایان قرارداد دریافت کند، این وجه معاف از بیمه خواهد بود.

جدول مقایسهای اقلام حقوقی (بیمه تامین اجتماعی)

در جدول زیر، وضعیت مشمولیت یا معافیت مهمترین ردیفهای حقوقی را برای دسترسی سریع آماده کردهایم:

| ردیف | عنوان پرداختی در فیش حقوقی | مشمول بیمه | معاف از بیمه | نکته کلیدی برای حسابداران |

|---|---|---|---|---|

| ۱ | حقوق پایه (مزد مبنا) | ✅ | ستون اصلی محاسبه بیمه است. | |

| ۲ | پایه سنوات (ماهانه) | ✅ | جزو مزد ثابت محسوب میشود. | |

| ۳ | حق مسکن | ✅ | طبق بخشنامه ۱۱ جدید درآمد، مشمول است. | |

| ۴ | بن و کمکهزینه اقلام مصرفی | ✅ | به صورت کامل مشمول کسر بیمه است. | |

| ۵ | حق تاهل | ✅ | آیتم جدیدی که نباید از لیست بیمه جا بماند. | |

| ۶ | حق اولاد (عائلهمندی) | ❌ | از بیمه معاف، اما ممکن است مشمول مالیات باشد. | |

| ۷ | اضافهکاری و جمعهکاری | ✅ | تمام فوقالعادههای کاری مشمول هستند. | |

| ۸ | فوقالعاده نوبتکاری (شیفت) | ✅ | مشمول کسر ۳۰ درصد حق بیمه است. | |

| ۹ | حق مأموریت (فوقالعاده سفر) | ❌ | مشروط به داشتن حکم مأموریت کتبی. | |

| ۱۰ | عیدی و پاداش پایان سال | ❌ | تا سقف قانونی معافیت دارد. | |

| ۱۱ | سنوات پایان خدمت (تسویه حساب) | ❌ | مزایای پایان کار همواره معاف است. | |

| ۱۲ | بازخرید ایام مرخصی | ❌ | پرداختی بابت مرخصی استفاده نشده معاف است. | |

| ۱۳ | حق جذب و فوقالعاده شغل | ✅ | هرگونه مزایای ثابت شغلی مشمول است. | |

| ۱۴ | کمکهزینه فوت یا ازدواج | ❌ | پرداختیهای بلاعوض و غیرمستمر معافاند. | |

| ۱۵ | پاداش افزایش تولید | ❌ | تنها با تاییدیه وزارت کار معاف است. |

تفاوتهای استراتژیک بیمه و مالیات

یکی از چالشهای اصلی، هماهنگ کردن لیست بیمه با لیست مالیات حقوق است. همیشه به یاد داشته باشید که «معافیت بیمه» لزوماً به معنای «معافیت مالیات» نیست.

به طور مثال حق اولاد از بیمه معاف است، اما طبق قوانین فعلی، در محاسبه مالیات حقوق به عنوان درآمد مشمول مالیات لحاظ میشود (مگر اینکه مجموع حقوق فرد زیر سقف معافیت سالانه باشد). حق مسکن هم مشمول بیمه است و هم مشمول مالیات.

عدم تطابق این دو لیست در دفاتر قانونی، یکی از اولین نقاطی است که حسابرسان در زمان بررسی دفاتر (حسابرسی ده ساله) روی آن دست میگذارند.

نکات طلایی برای پیشگیری از جریمه در حسابرسی بیمه

اگر میخواهید در زمان حسابرسی توسط سازمان تامین اجتماعی، شرکت دچار چالش نشود، این سه اصل را رعایت کنید:

- شفافیت در اسناد: عناوین پرداختی در فیش حقوقی، لیست بیمه، لیست مالیات و ثبتهای حسابداری در دفتر روزنامه باید دقیقاً یکسان باشند.

- مستندسازی معافیتها: برای مواردی مثل حق مأموریت، صرفاً ثبت عدد در فیش کافی نیست. باید حکم مأموریت با مهر و امضای معتبر و گزارش انجام کار در پرونده پرسنلی موجود باشد.

- پرهیز از تغییر نام صوری: سازمان تامین اجتماعی به «ماهیت» پرداخت نگاه میکند. اگر مبلغی را تحت عنوان «پاداش غیرمستمر» معاف رد کنید، اما هر ماه با مبلغی ثابت به کارگر پرداخت شود، حسابرس آن را «مزد» تلقی کرده و جریمه میکند.

جمعبندی نهایی

مدیریت لیست بیمه نیازمند دقت و بهروز بودن است. استفاده از جدول فوق به شما کمک میکند تا ریسکهای قانونی شرکت را به حداقل برسانید. همواره به یاد داشته باشید که قانون تامین اجتماعی بیش از آنکه به عناوین توجه کند، به تداوم و ماهیت پرداختها حساس است. شفافیت در ثبتهای حسابداری و انطباق لیست بیمه با واقعیت پرداختها، بهترین بیمه برای امنیت مالی کسبوکار شماست.

سوالات متداول

۱. آیا حق مسکن در سال ۱۴۰۴ مشمول بیمه است؟

بله، بر اساس آخرین مصوبات و رویههای سازمان تامین اجتماعی، حق مسکن به طور کامل مشمول کسر حق بیمه میباشد.

۲. تفاوت حق اولاد و حق تاهل در لیست بیمه چیست؟

حق اولاد (بابت فرزند) طبق قانون معاف از بیمه است، اما حق تاهل (بابت همسر) چون یک مزیت مستقیم برای کارگر است، مشمول کسر بیمه میشود.

۳. آیا به پاداشهای موردی (مثلاً پاداش عید غدیر) بیمه تعلق میگیرد؟

خیر؛ پاداشهایی که جنبه «اتفاقی» دارند و مستمر نیستند، مشمول بیمه نمیشوند. اما اگر این پاداش هر ماه پرداخت شود، مشمول خواهد بود.

۴. وضعیت بیمه برای حق مأموریت چگونه است؟

حق مأموریت معاف است، به شرطی که فرد برای انجام وظیفه حداقل ۵۰ کیلومتر از محل کار دور شود یا ناچار به توقف شبانه باشد.

۵. اگر پایه سنوات را در لیست بیمه نیاوریم چه اتفاقی میافتد؟

پایه سنوات بخشی از "مزد" است. عدم درج آن باعث رد شدن لیست یا مطالبه مابهالتفاوت به همراه جریمه ۲ درصد ماهانه در زمان حسابرسی خواهد شد.

![آدرس و اطلاعات دفاتر کارگزاری های بیمه تامین اجتماعی تهران [شرق، غرب، شمال و جنوب]](https://cdn.chabokonline.com/thumbnail/g8Zqm9y243So/le2oLdZhDydRntXQcFBKEJYpL5OQ1d-J3Xvn-WnsicMaTNafb6ezJOWuZwMC4ZKaOmznkw3xbyfIveZZpyKXuNN--73hpNiRIQkJNdhl68an8kUeddcB0NtXdiIhhS5I2-aUN1W_35AVuoi5AnfZnPc8n8JjuAKXo7s6k0PxCkftkdohG1WaWu9r2HBTKnEX/Untitled-1.jpg)