عملکرد شبکه بانکی در اجرای قانون جهش تولید مسکن، فقط ۲۸ درصد!

بر اساس ماده ۴ قانون جهش تولید مسکن (مصوب ۱۴۰۰)، بانکها و موسسههای اعتباری غیربانکی مکلفاند حداقل ۲۰ درصد از تسهیلات پرداختی نظام بانکی در هر سال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند.

به گزارش چابک آنلاین به نقل از ایرنا، در واقع تسهیلات پرداختی به بخش مسکن (واحدهای موضوع قانون جهش تولید مسکن) در سال اول اجرای قانون نباید از ۳۶۰ هزار میلیارد تومان کمتر باشد. علاوه بر این، برای سالهای آینده نیز حداقل منابع تسهیلاتی یادشده، باید مطابق با نرخ تورم سالانه افزایش یابد.

بنابراین یکی از زیرساختهای لازم برای اجرای قانون جهش تولید مسکن یعنی ساخت سالانه یک میلیون واحد مسکونی، تسهیلات مورد نیاز است. در این یادداشت به بررسی ابعاد مختلف وضعیت پرداخت تسهیلات به بخش مسکن و قانون جهش تولید مسکن پرداخته میشود.

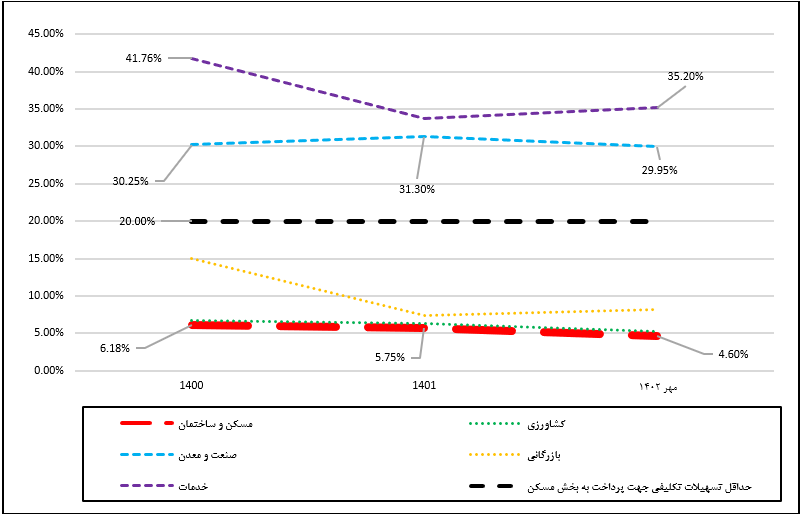

سهم بخش مسکن از مجموع تسهیلات اعطایی شبکه بانکی از حدود ۱۷.۵ درصد در سال ۱۳۹۰ به حدود ۶.۱۸ درصد در سال ۱۴۰۰ رسیده که بیانگر روند نزولی سهم این بخش از مجموع تسهیلات اعطایی استالف) سهم بخش مسکن از تسهیلات پرداختی شبکه بانکی

بررسی روند تسهیلات پرداختی بانکها به بخش مسکن نشان میدهد سهم بخش مسکن از مجموع تسهیلات اعطایی شبکه بانکی از حدود ۱۷.۵ درصد در سال ۱۳۹۰ به حدود ۶.۱۸ درصد در سال ۱۴۰۰ رسیده که بیانگر روند نزولی سهم این بخش از مجموع تسهیلات اعطایی است. همچنین با وجود آزادی عمل بانکها و موسسههای اعتباری در سال ۱۴۰۱ و رشد ۵۰ درصدی تسهیلات اعطایی، سهم تسهیلات اعطاشده به بخش مسکن همچنان کاهشی و معادل ۶ درصد بوده است.

در سال ۱۴۰۲ و پس از اعمال سیاست کنترل رشد ترازنامهها، پیشبینی میشود رشد تسهیلات به ۱۸ درصد کاهش یابد که در این شرایط نیز با شرط ادامه روند تسهیلاتدهی به بخش مسکن، روند نزولی سهم بخش مسکن از دریافت تسهیلات به پنج درصد کاهش یابد.

همانگونه که در نمودار زیر مشخص است، بخش مسکن کمترین سهم از تسهیلات اعطایی شبکه بانکی در مقایسه با سایر بخشهای اقتصادی را داشته است؛ آن هم در حالی که در سالهای گذشته بخشهای خدمات و صنعت و معدن بیش از ۵۰ درصد از سهم تسهیلات اعطایی را به خود تخصیص دادهاند.

از زمان آغاز اجرای قانون جهش مسکن (مهر ۱۴۰۰) تا مهر ۱۴۰۲ مجموع تسهیلات داده شده از سوی شبکه بانکی ۹۰۲۳ هزار میلیارد تومان بوده؛ در حالی که در این مدت باید حداقل ۱۸۰۵ هزار میلیارد تومان تسهیلات میداد.

از زمان آغاز اجرای قانون جهش مسکن تا کنون (مهر ۱۴۰۰) تا مهر ۱۴۰۲ مجموع تسهیلات داده شده از سوی شبکه بانکی معادل ۹۰۲۳ هزار میلیارد تومان بوده است. بر اساس ماده چهار قانون جهش تولید مسکن، شبکه بانکی در این بازه زمانی دو ساله مکلف بوده حداقل ۱۸۰۵ هزار میلیارد تومان به بخش مسکن تسهیلات پرداخت کند.

ب) عملکرد شبکه بانکی در پرداخت تسهیلات به بخش مسکن

از زمان آغاز اجرای قانون جهش مسکن تا کنون یعنی از مهر ۱۴۰۰ تا مهر ۱۴۰۲ مجموع تسهیلات اعطاء شده از سوی شبکه بانکی معادل ۹۰۲۳ هزار میلیارد تومان بوده است. بر اساس ماده چهار قانون جهش تولید مسکن، شبکه بانکی در این بازه زمانی دو ساله مکلف بوده حداقل ۱۸۰۵ هزار میلیارد تومان به بخش مسکن تسهیلات پرداخت کند.

این در حالی است که تسهیلات پرداختی شبکه بانکی به بخش مسکن در این مدت معادل ۵۰۸ هزار میلیارد تومان بوده که بیانگر وجود اختلاف ۱۲۹۷ هزار میلیارد تومانی با حداقل تسهیلات تکلیفشده در قانون جهش تولید مسکن است. در واقع نزدیک به ۲۸ درصد اهداف ماده ۴ قانون جهش تولید مسکن در دو سال اخیر محقق شده است.

از سویی دیگر، بر اساس تبصره ۵ ماده ۴ قانون جهش تولید، در صورت عدم رعایت موضوع این ماده، سازمان امور مالیاتی کشور موظف است، در قالب بودجه سنواتی، مالیاتی برابر ۲۰ درصد تعهد انجام نشده را از بانکها و موسسههای اعتباری متخلف، اخذ و به خزانهداری کل کشور واریز کند. با توجه به محاسبههای یادشده، سازمان امور مالیاتی باید مبلغی بیش از ۲۵۹ هزار میلیارد تومان به عنوان جریمه از بانکها اخذ کند.

این در حالی است که بر اساس گزارش تهیه شده از عملکرد ۲۵ بانک تا ۱۵ آبانماه امسال بر مبنای رأی تجدید نظر دادرسی انجام شده، ۲۶ هزار و ۲۶۳ میلیارد تومان جریمه برای بانکهای متخلف نهایی شده است. یعنی در حدود ۱۰ درصد جریمه، محاسبه و مورد توجه سازمان امور مالیاتی قرار گرفته است. وجود این حجم اختلاف بین آمار ارائه شده از سوی نظام بانکی و بانک مرکزی با آنچه در قانون تاکید شده، نشان از بیم بانک مرکزی از تشدید زیان شبکه بانکی و بانکهای متخلف دارد.

ج) پیشبینی عملکرد شبکه بانکی تا پایان سال ۱۴۰۲

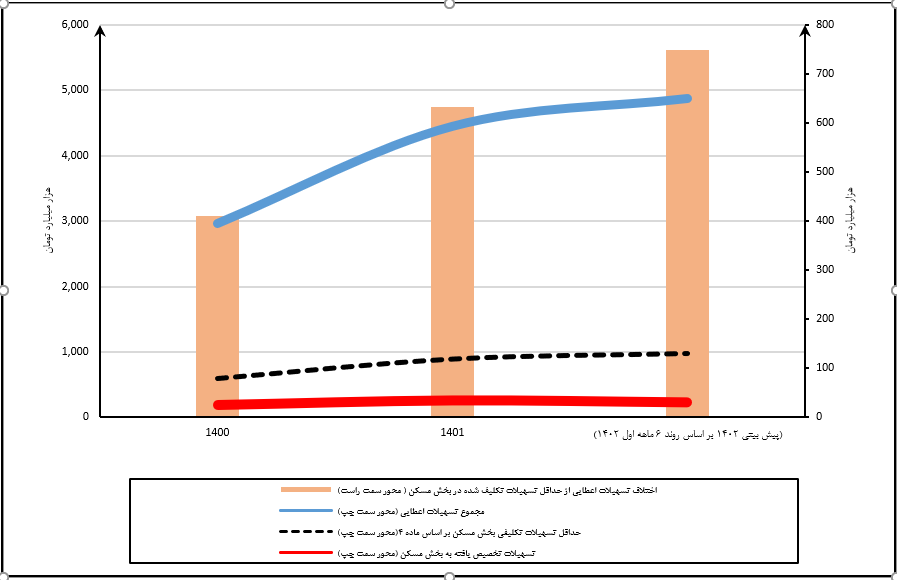

بر اساس آمار منتشر شده از سوی بانک مرکزی، مجموع تسهیلات اعطا شده از سوی شبکه بانکی در سالهای ۱۴۰۰، ۱۴۰۱ و ۱۴۰۲ (تا مهر) به ترتیب معادل ۲۹۶۸، ۴۴۴۹ و ۲۸۴۸ هزار میلیارد تومان بوده است. با فرض ادامه روند اعطای تسهیلات ۶ ماهه ابتدایی سال ۱۴۰۲ برای نیمه دوم سال، انتظار میرود مقدار تسهیلات شبکه بانکی به بخش مسکن در حدود ۴۸۷۳ هزار میلیارد تومان باشد.

این در حالی است که بر اساس ماده ۴ قانون جهش مسکن، حداقل تسهیلات تکلیفی شبکه بانکی (حداقل ۲۰ درصد تسهیلات اعطاء شده) به بخش مسکن در سالهای ۱۴۰۰، ۱۴۰۱، مهر ۱۴۰۲ و پیشبینی ۱۴۰۲، به ترتیب باید معادل ۵۹۴[۱]، ۸۹۰، ۵۷۰ و ۹۷۴ هزار میلیارد تومان میبود اما در عمل تسهیلات تخصیص داده شده به مراتب کمتر از مقدار تکلیفی بوده است.

( [۱] زمان آغاز این طرح مهر ۱۴۰۰ بود اما این محاسبه مربوط به پایان سال ۱۴۰۰ است.)

بر اساس محاسبات انجامشده به ترتیب برای سالهای ۱۴۰۰، ۱۴۰۱، مهر ۱۴۰۲ و پیشبینی ۱۴۰۲، اختلاف تسهیلات اعطایی از حداقل تسهیلات تکلیف شده به بخش مسکن معادل ۴۱۰، ۶۳۴، ۴۳۹ و ۷۴۹ هزار میلیارد تومان بوده که با روند صعودی همراه بوده است. در واقع همزمان با رشد اسمی تسهیلات شبکه بانکی، سهم تسهیلات پرداختی به بخش مسکن و قانون جهش تولید مسکن کاهش مییابد؛ این موضوع میتواند مشکلات زیادی هم برای بخش مسکن و اجرای قانون جهش تولید مسکن و هم نظام بانکی (در صورت عمل به تکلیف یا عدم عمل به تکلیف) به همراه داشته باشد.

با توجه به تخلف شبکه بانکی، سازمان امور مالیاتی باید مبلغی بیش از ۲۵۹ هزار میلیارد تومان به عنوان جریمه از بانکها اخذ کند اما جریمه اعلامشده، کمتر از ۲۷ هزار میلیارد تومان است جمعبندی

با توجه به روند سهم بخشهای مختلف اقتصاد از اخذ تسهیلات، تحقق ماده ۴ قانون جهش تولید، امری دشوار به نظر میرسد؛ اولاً با توجه به اعمال سیاست کنترل ترازنامه روی شبکه بانکی، روند رشد اعطای تسهیلات محدود شده و ثانیاً تغییرات در سهم تسهیلات بخشهای مختلف، به کندی و سختی انجام میپذیرد؛ زیرا بخش زیادی از تسهیلات اعطایی به بخشهای مختلف به صورت تکلیفی اعمال شده است؛ همچنین برخی از تسهیلات قابلتوجه اعطاشده شبکه بانکی به صورت سالیانه به شرکتهای فرعی و وابسته بانکها پرداخت میشود.

البته، اخذ جریمه ناشی از تخلف شبکه بانکی نیز اقدامی سهل محسوب نمیشود. بر اساس محاسبههای انجام شده، شبکه بانکی با توجه به عملکرد کنونی رقمی افزون بر ۲۵۹ هزار میلیارد تومان باید به عنوان جریمه پرداخت کند که این جریمه برای شبکه بانکی بسیار گزاف خواهد بود و میتواند موجب افزایش ناترازی شبکه بانکی شود.